सन्दर्भ:

एकीकृत पेंशन योजना (Unified Pension Scheme - UPS)

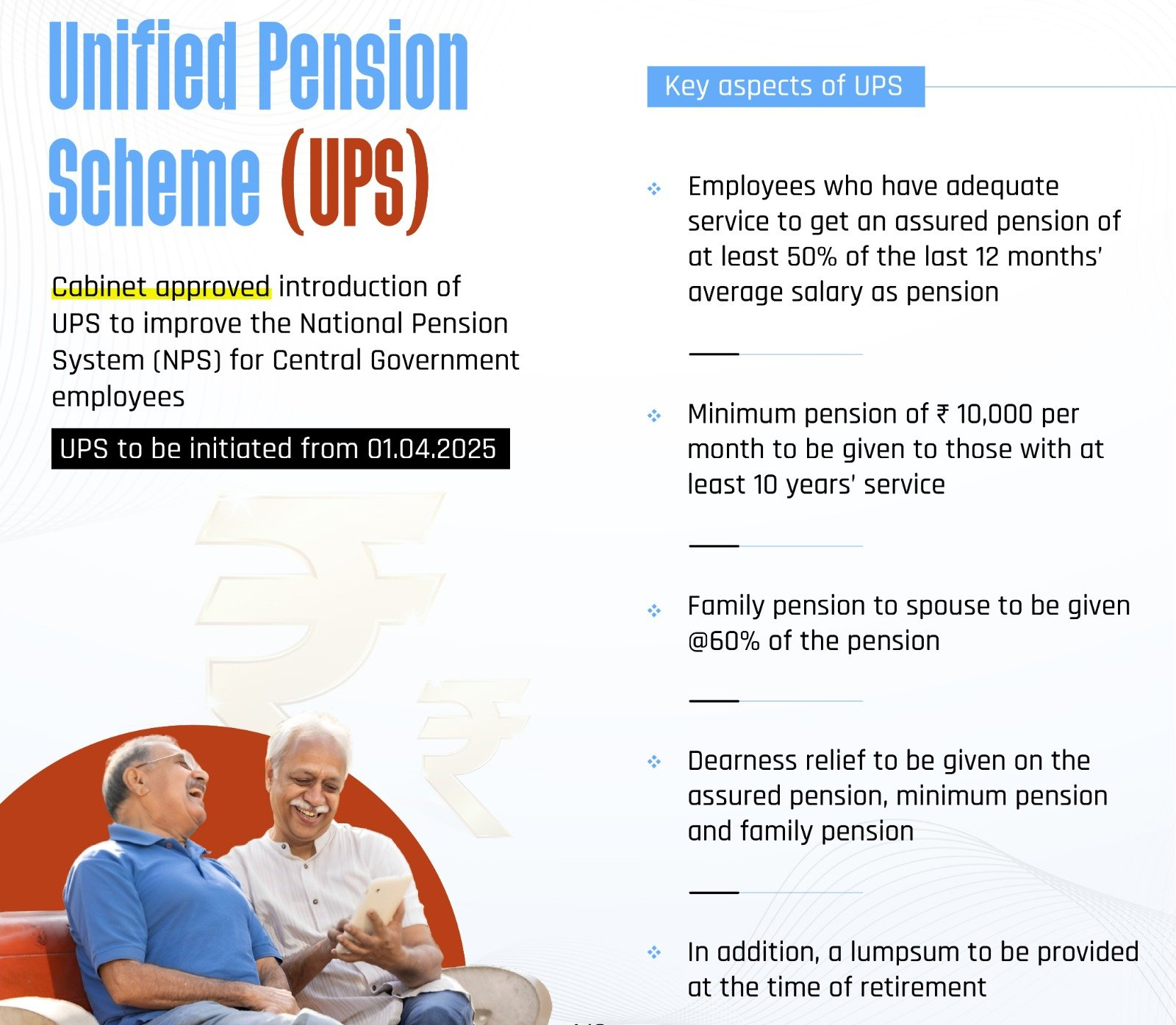

राष्ट्रीय पेंशन प्रणाली (NPS) के अंतर्गत केंद्रीय सरकारी कर्मचारियों के लिए प्रस्तुत एकीकृत पेंशन योजना (UPS) 1 अप्रैल 2025 से प्रभावी हो गई है। हाल ही में इसके विकल्प के रूप में आवेदन करने की अंतिम तिथि को बढ़ाकर 30 सितंबर 2025 कर दिया गया है।

पृष्ठभूमि:

-

- पुरानी पेंशन योजना (OPS): 1 जनवरी 2004 से पूर्व लागू इस व्यवस्था के अंतर्गत अंतिम आहरित वेतन का 50% तथा महंगाई भत्ता एक निश्चित पेंशन के रूप में मिलता था। कर्मचारियों से किसी प्रकार का योगदान अपेक्षित नहीं था।

- राष्ट्रीय पेंशन प्रणाली (NPS): वर्ष 2004 में लागू की गई इस योजना ने पेंशन को बाज़ार-आधारित बना दिया, जिसमें कर्मचारी और नियोक्ता दोनों का योगदान आवश्यक था। हालांकि, इसमें निश्चित पेंशन का आश्वासन नहीं है।

- एकीकृत पेंशन योजना (UPS): 2023 में गठित सोमनाथन समिति की सिफारिशों के बाद 2024 में इसकी घोषणा की गई। UPS का उद्देश्य OPS की निश्चित पेंशन और NPS की निधि-आधारित संरचना के बीच संतुलन स्थापित करना है। इसका विनियमन पेंशन निधि विनियामक एवं विकास प्राधिकरण (PFRDA) द्वारा किया जाता है।

- पुरानी पेंशन योजना (OPS): 1 जनवरी 2004 से पूर्व लागू इस व्यवस्था के अंतर्गत अंतिम आहरित वेतन का 50% तथा महंगाई भत्ता एक निश्चित पेंशन के रूप में मिलता था। कर्मचारियों से किसी प्रकार का योगदान अपेक्षित नहीं था।

एकीकृत पेंशन योजना (UPS) की मुख्य विशेषताएँ:

1. पात्रता:

o 1 अप्रैल 2025 को NPS के अंतर्गत आने वाले सभी केंद्रीय सरकारी कर्मचारी इस योजना के लिए पात्र होंगे।

o 1 अप्रैल 2025 के बाद नियुक्त होने वाले नए कर्मचारी भी शामिल होंगे।

o 31 मार्च 2025 से पूर्व सेवानिवृत्त अथवा स्वैच्छिक सेवानिवृत्त कर्मचारी तथा उनकी विधिवत विवाहित जीवनसाथी (यदि कर्मचारी ने विकल्प से पूर्व ही मृत्यु प्राप्त की हो) भी इसके दायरे में आएंगे।

2. योगदान:

o कर्मचारी: मूल वेतन + महंगाई भत्ते का 10%।

o नियोक्ता (सरकार): मूल वेतन + महंगाई भत्ते का 10%।

o अतिरिक्त सरकारी अंशदान: मूल वेतन + महंगाई भत्ते का 8.5% एक सामूहिक कोष में, जिससे निश्चित पेंशन भुगतान सुनिश्चित हो सके।

3. निश्चित लाभ:

o यदि कर्मचारी ने 25 वर्ष की सेवा पूर्ण की हो, तो सेवानिवृत्ति से पूर्व अंतिम 12 माह के औसत मूल वेतन का 50% पेंशन के रूप में।

o न्यूनतम निश्चित पेंशन: कम-से-कम 10 वर्ष की सेवा पर ₹10,000 प्रति माह।

o 10 से 25 वर्ष की सेवा के बीच: अनुपातिक पेंशन।

o पारिवारिक पेंशन: पेंशनधारी की मृत्यु पर जीवनसाथी को निश्चित पेंशन का 60%।

o महंगाई राहत (DR): सरकार द्वारा अधिसूचित अनुसार देय।

4. अन्य प्रावधान:

o UPS से पुनः NPS में लौटने का एकमात्र विकल्प उपलब्ध है, किंतु यह केवल सेवानिवृत्ति अथवा स्वैच्छिक सेवानिवृत्ति से पूर्व संभव होगा।

o UPS में आंशिक निकासी की अनुमति: प्रत्येक पूर्ण छह माह की सेवा पर अंतिम मूल वेतन + महंगाई भत्ते का 1/10वाँ भाग एकमुश्त निकाला जा सकता है।

o सेवा से बर्खास्त कर्मचारियों को निश्चित पेंशन का लाभ नहीं मिलेगा।

कम अपनाए जाने के कारण:

UPS की स्वीकार्यता सीमित रही है—कुल 23.94 लाख कर्मचारियों में से केवल लगभग 40,000 ने अब तक इसे अपनाया है।

-

- यद्यपि UPS, NPS की तुलना में अधिक सुरक्षा प्रदान करता है, फिर भी कई कर्मचारी संगठन संतुष्ट नहीं हैं।

- संगठन OPS की बहाली की मांग पर अड़े हैं, क्योंकि उसमें कर्मचारी का कोई योगदान नहीं था और पेंशन की उच्चतर निश्चितता थी।

- UPS में कर्मचारी अंशदान की बाध्यता, OPS की तुलना में इसे कम आकर्षक बनाती है।

- जटिल नियमों तथा निर्णय हेतु अल्पावधि की समयसीमा ने भी इसे अपनाने की गति को धीमा किया है।

- यद्यपि UPS, NPS की तुलना में अधिक सुरक्षा प्रदान करता है, फिर भी कई कर्मचारी संगठन संतुष्ट नहीं हैं।

निष्कर्ष:

एकीकृत पेंशन योजना भारत के पेंशन सुधारों में एक महत्वपूर्ण मील का पत्थर है। यह सरकारी कर्मचारियों को सेवानिवृत्ति के बाद स्थिरता प्रदान करने का प्रयास करती है, साथ ही राजकोषीय जोखिमों को नियंत्रित करने का भी प्रयास है। यह राज्य की उस सोच को प्रतिबिंबित करती है, जिसमें कर्मचारी कल्याण और आर्थिक विवेक के बीच संतुलन साधने का प्रयास निहित है। तथापि, यह व्यापक रूप से स्वीकार की जाएगी या OPS की बहाली की मांगों के बीच दबकर रह जाएगी—यह आने वाले वर्षों में ही स्पष्ट होगा।