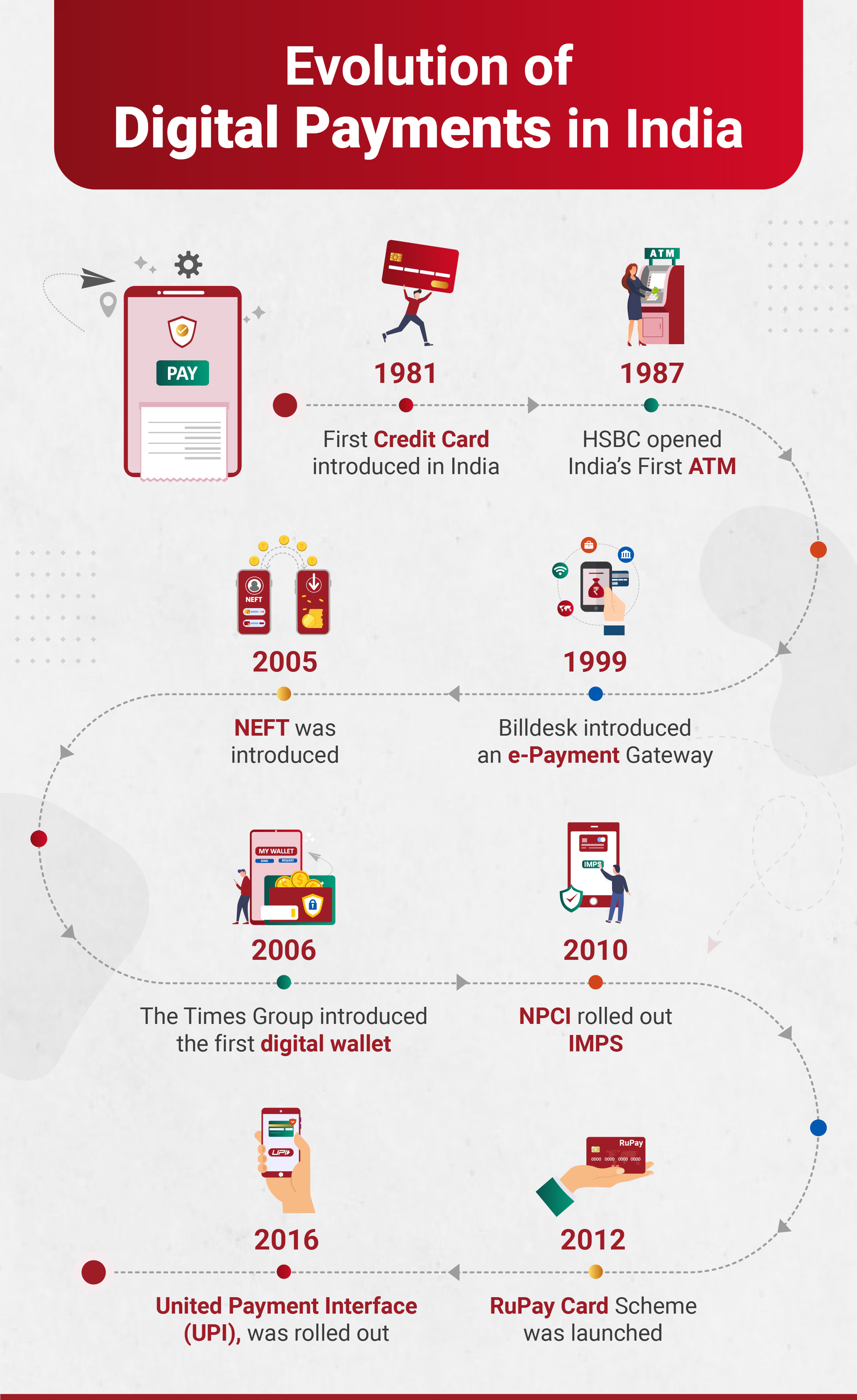

भारतीय भुगतान प्रणाली में बदलाव

चर्चा में क्यों?

भारतीय रिज़र्व बैंक (RBI) की हालिया भुगतान प्रणाली रिपोर्ट के अनुसार, भारत में डिजिटल भुगतान के परिदृश्य में एक बड़ा संरचनात्मक परिवर्तन देखने को मिला है। पिछले चार वर्षों (2021-2025) के दौरान उपभोक्ताओं का रुझान पारंपरिक डेबिट कार्ड से हटकर यूनिफाइड पेमेंट्स इंटरफेस (UPI), क्रेडिट कार्ड तथा डिजिटल वॉलेट की ओर तीव्र गति से बढ़ा है।

रिपोर्ट के मुख्य निष्कर्ष:

-

-

- डेबिट कार्ड के उपयोग में गिरावट: वर्ष 2021 से 2025 के बीच डेबिट कार्ड लेनदेन की संख्या में 67% की भारी कमी दर्ज की गई है। यह आंकड़ा 4.087 अरब से घटकर 1.336 अरब रह गया है। इसका कुल मूल्य भी ₹7.4 लाख करोड़ से घटकर ₹4.5 लाख करोड़ रह गया है। अब डेबिट कार्ड मुख्यतः केवल नकद निकासी (ATM) तक सीमित होते जा रहे हैं।

- क्रेडिट कार्ड उपयोग में तेज वृद्धि: क्रेडिट कार्ड लेनदेन की संख्या 2.16 अरब से बढ़कर 5.7 अरब हो गई है, अर्थात इसमें लगभग 2.6 गुना वृद्धि हुई है। इसका कुल लेनदेन मूल्य ₹23.2 लाख करोड़ तक पहुंच गया है, जिसमें निजी बैंकों की हिस्सेदारी 71.1% है।

- यूपीआई का प्रभुत्व: वर्ष 2025 की दूसरी छमाही तक कुल भुगतान मात्रा (Volume) में UPI की हिस्सेदारी 85.5% रही। हालांकि, छोटे भुगतानों (₹500 से कम) में व्यापक उपयोग के कारण कुल मूल्य (Value) में इसकी हिस्सेदारी 9.5% रही।

- डेबिट कार्ड के उपयोग में गिरावट: वर्ष 2021 से 2025 के बीच डेबिट कार्ड लेनदेन की संख्या में 67% की भारी कमी दर्ज की गई है। यह आंकड़ा 4.087 अरब से घटकर 1.336 अरब रह गया है। इसका कुल मूल्य भी ₹7.4 लाख करोड़ से घटकर ₹4.5 लाख करोड़ रह गया है। अब डेबिट कार्ड मुख्यतः केवल नकद निकासी (ATM) तक सीमित होते जा रहे हैं।

-

बदलाव के प्रमुख कारण:

-

-

- सुविधा और शून्य शुल्क: UPI द्वारा उपलब्ध कराई गई त्वरित भुगतान सुविधा तथा ‘शून्य मर्चेंट डिस्काउंट रेट’ (Zero MDR) नीति ने इसे रेहड़ी-पटरी विक्रेताओं से लेकर बड़े शॉपिंग मॉल तक सर्वव्यापी बना दिया है।

- क्रेडिट-लिंक्ड UPI और रिवॉर्ड्स: RBI द्वारा ‘RuPay क्रेडिट कार्ड को UPI से जोड़ने’ की अनुमति दिए जाने के बाद उपभोक्ताओं को बिना कार्ड स्वाइप किए ऋण सुविधा प्राप्त होने लगी है। साथ ही, क्रेडिट कार्ड पर मिलने वाले कैशबैक और रिवॉर्ड्स भी ग्राहकों को आकर्षित कर रहे हैं।

- वित्तीय व्यवहार में परिवर्तन: उपभोक्ता अब खरीदारी के लिए अपनी जमा पूंजी (डेबिट) खर्च करने के बजाय अल्पकालिक ऋण (बाय नाउ, पे लेटर तथा क्रेडिट कार्ड) को प्राथमिकता दे रहे हैं।

- सुविधा और शून्य शुल्क: UPI द्वारा उपलब्ध कराई गई त्वरित भुगतान सुविधा तथा ‘शून्य मर्चेंट डिस्काउंट रेट’ (Zero MDR) नीति ने इसे रेहड़ी-पटरी विक्रेताओं से लेकर बड़े शॉपिंग मॉल तक सर्वव्यापी बना दिया है।

-

प्रभाव:

-

-

- औपचारिक अर्थव्यवस्था का विस्तार: डिजिटल लेनदेन में वृद्धि से नकदी पर निर्भरता कम हुई है, जिससे समानांतर अर्थव्यवस्था (ब्लैक मनी) पर नियंत्रण लगाने तथा कर आधार (Tax Base) को व्यापक बनाने में सहायता मिली है।

- वित्तीय समावेशन 2.0: देश में 7,300 लाख से अधिक UPI QR कोड का होना यह दर्शाता है कि डिजिटल वित्तीय समावेशन अब अंतिम छोर तक पहुंच चुका है।

- साइबर सुरक्षा और वित्तीय जोखिम की चुनौतियां: क्रेडिट कार्ड तथा डिजिटल ऋण (Digital Lending) में तीव्र वृद्धि से उपभोक्ताओं के ऋण-जाल में फंसने का खतरा बढ़ा है। इसके साथ ही डिजिटल धोखाधड़ी (Cyber Frauds) को रोकने के लिए मजबूत तकनीकी ढांचे की आवश्यकता भी बढ़ गई है।

- औपचारिक अर्थव्यवस्था का विस्तार: डिजिटल लेनदेन में वृद्धि से नकदी पर निर्भरता कम हुई है, जिससे समानांतर अर्थव्यवस्था (ब्लैक मनी) पर नियंत्रण लगाने तथा कर आधार (Tax Base) को व्यापक बनाने में सहायता मिली है।

-

आगे की राह:

भारत का कैशलेस अर्थव्यवस्था की ओर बढ़ता कदम सराहनीय है। हालांकि, इस वृद्धि को दीर्घकालिक और स्थायी बनाए रखने के लिए RBI को वित्तीय साक्षरता बढ़ाने, साइबर सुरक्षा मानकों को अधिक कठोर बनाने तथा ग्रामीण क्षेत्रों में डिजिटल अवसंरचना को और सुदृढ़ करने पर विशेष ध्यान देना होगा।