चर्चा में क्यों?

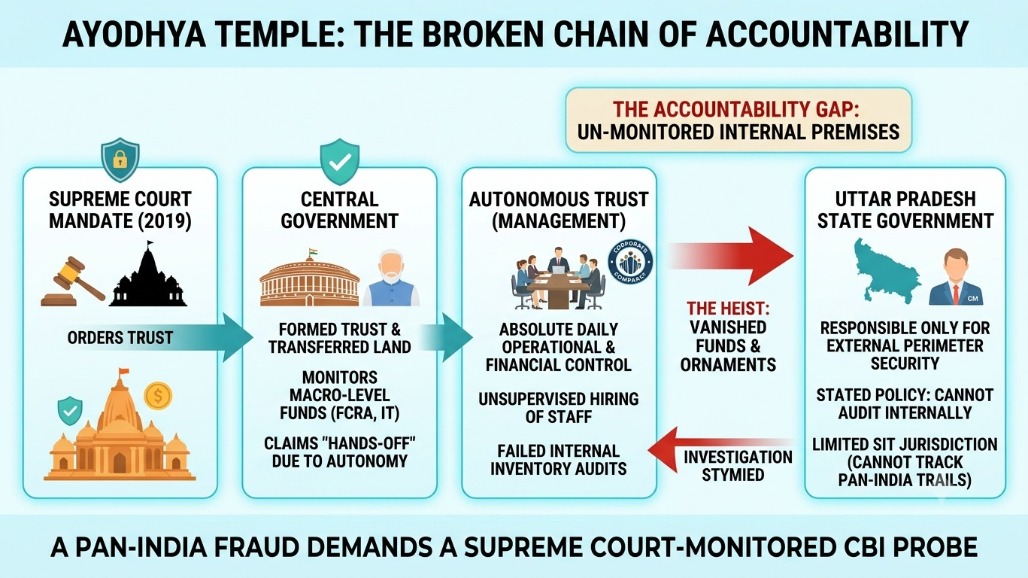

हाल ही में अयोध्या स्थित राम जन्मभूमि मंदिर में प्राप्त दान के प्रबंधन में कथित अनियमितताओं के आरोपों ने भारत में मंदिरों के शासन-प्रबंधन (Temple Governance) पर बहस को पुनः तेज कर दिया है। वित्तीय प्रबंधन को लेकर उठी चिंताओं के बीच मंदिर निर्माण समिति ने बेहतर प्रशासनिक निगरानी के लिए मुख्य कार्यकारी अधिकारी (CEO) की नियुक्ति का सुझाव दिया है। साथ ही, विश्व हिंदू परिषद (VHP) ने हिंदू मंदिरों के प्रशासन में राज्य के हस्तक्षेप को कम करने अथवा समाप्त करने की अपनी मांग दोहराई है।

भारत में मंदिर अर्थव्यवस्था का स्वरूप और व्यापकता:

-

-

- भारत में लगभग 10 लाख हिंदू मंदिर हैं, जिनमें छोटे ग्रामीण मंदिरों से लेकर बड़े तीर्थस्थल शामिल हैं। अयोध्या, वाराणसी, तिरुपति और हरिद्वार जैसे प्रमुख मंदिरों के पास भूमि, स्वर्ण, नकद दान तथा अन्य धार्मिक न्यासों (Endowments) के रूप में विशाल संपत्तियाँ हैं।

- मंदिरों को प्राप्त होने वाले दान का बड़ा भाग धार्मिक एवं परोपकारी ट्रस्टों के माध्यम से संचालित होता है। पंजीकृत संस्थाएँ आयकर अधिनियम, 1961 की धारा 80G के अंतर्गत कर छूट का लाभ भी प्राप्त कर सकती हैं। हालांकि, विशेषकर नकद तथा वस्तु के रूप में मिलने वाले दान का एक बड़ा हिस्सा औपचारिक लेखांकन प्रणाली से बाहर रहता है, जिससे पारदर्शिता और जवाबदेही संबंधी चिंताएँ उत्पन्न होती हैं।

- भारत में लगभग 10 लाख हिंदू मंदिर हैं, जिनमें छोटे ग्रामीण मंदिरों से लेकर बड़े तीर्थस्थल शामिल हैं। अयोध्या, वाराणसी, तिरुपति और हरिद्वार जैसे प्रमुख मंदिरों के पास भूमि, स्वर्ण, नकद दान तथा अन्य धार्मिक न्यासों (Endowments) के रूप में विशाल संपत्तियाँ हैं।

-

मंदिर प्रबंधन की पारंपरिक व्यवस्थाएँ:

-

-

- वंशानुगत अथवा पारिवारिक व्यवस्था: कई मंदिरों का प्रबंधन परंपरागत रूप से पुजारी या पांडा परिवारों द्वारा किया जाता है। पूजा-अर्चना की जिम्मेदारियाँ तथा श्रद्धालुओं द्वारा दिए गए चढ़ावे का प्रबंधन पीढ़ी-दर-पीढ़ी परिवारों के भीतर ही चलता है। विभिन्न राज्यों में इसकी व्यवस्थाएँ अलग-अलग हो सकती हैं।

- महंत व्यवस्था: इस प्रणाली में मंदिर का प्रशासन, संपत्ति, आय और उत्तराधिकार का संपूर्ण नियंत्रण महंत अथवा आध्यात्मिक प्रमुख के पास होता है। अनेक मठों तथा सनातन परंपरा पर आधारित धार्मिक संस्थानों में यह व्यवस्था आज भी प्रचलित है।

- अखाड़ा (पंचायती) व्यवस्था: अखाड़े साधु-संतों के संगठित समूह होते हैं, जो सामूहिक रूप से मंदिरों का संचालन करते हैं। इनकी नेतृत्व व्यवस्था सामान्यतः चुनाव अथवा सर्वसम्मति के आधार पर तय होती है। विशेष रूप से शैव, वैष्णव और उदासीन परंपराओं में अखाड़े धार्मिक अनुष्ठानों, संसाधनों तथा संस्थागत संपत्तियों का प्रबंधन करते हैं।

- वंशानुगत अथवा पारिवारिक व्यवस्था: कई मंदिरों का प्रबंधन परंपरागत रूप से पुजारी या पांडा परिवारों द्वारा किया जाता है। पूजा-अर्चना की जिम्मेदारियाँ तथा श्रद्धालुओं द्वारा दिए गए चढ़ावे का प्रबंधन पीढ़ी-दर-पीढ़ी परिवारों के भीतर ही चलता है। विभिन्न राज्यों में इसकी व्यवस्थाएँ अलग-अलग हो सकती हैं।

-

मंदिर प्रशासन में राज्य की भूमिका:

-

-

- मंदिरों के प्रशासन में राज्य की भागीदारी की ऐतिहासिक पृष्ठभूमि औपनिवेशिक काल के कानूनों, जैसे धार्मिक न्यास अधिनियम, 1863 (Religious Endowments Act, 1863) तथा मद्रास हिंदू धार्मिक न्यास अधिनियम, 1925 (Madras Hindu Religious Endowments Act, 1925) से जुड़ी है, जिन्होंने धार्मिक संस्थाओं पर सरकारी नियामक नियंत्रण का विस्तार किया।

- स्वतंत्रता के बाद कई राज्यों ने विधिक ढाँचे के माध्यम से मंदिर प्रबंधन को संस्थागत रूप दिया। भारतीय संविधान का अनुच्छेद 25(2) राज्य को धर्म से संबंधित आर्थिक, वित्तीय एवं अन्य लौकिक (Secular) गतिविधियों को विनियमित करने का अधिकार देता है। यही प्रावधान मंदिर प्रशासन में राज्य की भूमिका का संवैधानिक आधार प्रदान करता है।

- मंदिरों के प्रशासन में राज्य की भागीदारी की ऐतिहासिक पृष्ठभूमि औपनिवेशिक काल के कानूनों, जैसे धार्मिक न्यास अधिनियम, 1863 (Religious Endowments Act, 1863) तथा मद्रास हिंदू धार्मिक न्यास अधिनियम, 1925 (Madras Hindu Religious Endowments Act, 1925) से जुड़ी है, जिन्होंने धार्मिक संस्थाओं पर सरकारी नियामक नियंत्रण का विस्तार किया।

-

मंदिर प्रबंधन के प्रमुख संस्थागत मॉडल:

-

-

- तमिलनाडु: हिंदू धार्मिक एवं धर्मार्थ बंदोबस्ती विभाग (HR&CE) द्वारा 40,000 से अधिक मंदिरों का प्रबंधन किया जाता है।

- आंध्र प्रदेश: तिरुमला तिरुपति देवस्थानम (TTD) का संचालन राज्य सरकार द्वारा नियुक्त बोर्ड तथा मुख्य कार्यकारी अधिकारी (CEO) के माध्यम से किया जाता है।

- केरल: त्रावणकोर देवस्वम बोर्ड सबरीमला सहित अनेक प्रमुख मंदिरों का प्रशासन संचालित करता है।

- उत्तर प्रदेश: काशी विश्वनाथ मंदिर बोर्ड सरकारी निगरानी के अंतर्गत कार्य करता है।

- तमिलनाडु: हिंदू धार्मिक एवं धर्मार्थ बंदोबस्ती विभाग (HR&CE) द्वारा 40,000 से अधिक मंदिरों का प्रबंधन किया जाता है।

-

मंदिर प्रशासन से जुड़ी प्रमुख चुनौतियाँ:

मंदिर शासन-प्रबंधन से संबंधित प्रमुख समस्याएँ निम्नलिखित हैं-

-

-

- दान एवं चढ़ावे के प्रबंधन में समान और पारदर्शी व्यवस्था का अभाव।

- लेखा-परीक्षण (Audit) एवं जवाबदेही की कमजोर व्यवस्था।

- न्यासियों (Trustees) की नियुक्ति में राजनीतिक हस्तक्षेप।

- मंदिरों की आय एवं संसाधनों के उपयोग में असमानता।

- धार्मिक स्वायत्तता और राज्य के नियामक नियंत्रण के बीच संतुलन का अभाव।

- दान एवं चढ़ावे के प्रबंधन में समान और पारदर्शी व्यवस्था का अभाव।

-

आगे की राह:

मंदिर प्रशासन को अधिक पारदर्शी एवं उत्तरदायी बनाने के लिए निम्नलिखित सुधारों पर विचार किया जा सकता है-

-

-

- दान के लिए अनिवार्य डिजिटल लेखांकन एवं रियल-टाइम सार्वजनिक प्रकटीकरण की व्यवस्था।

- बड़े मंदिरों का स्वतंत्र वित्तीय लेखा-परीक्षण।

- मंदिर प्रशासन का व्यावसायिक (Professional) प्रबंधन।

- धार्मिक अनुष्ठानों और प्रशासनिक कार्यों के बीच स्पष्ट विभाजन।

- ऐसा संतुलित कानूनी ढाँचा विकसित करना जो धार्मिक स्वायत्तता और सार्वजनिक जवाबदेही दोनों को सुनिश्चित करे।

- दान के लिए अनिवार्य डिजिटल लेखांकन एवं रियल-टाइम सार्वजनिक प्रकटीकरण की व्यवस्था।

-

निष्कर्ष:

अयोध्या ट्रस्ट से जुड़ा विवाद केवल एक मंदिर तक सीमित नहीं है, बल्कि यह भारत में मंदिर प्रशासन की व्यापक संरचना से जुड़े एक महत्वपूर्ण प्रश्न को सामने लाता है कि धार्मिक स्वतंत्रता, संस्थागत स्वायत्तता और सार्वजनिक जवाबदेही के बीच संतुलन कैसे स्थापित किया जाए। संवैधानिक मूल्यों के अनुरूप पारदर्शी, उत्तरदायी और पेशेवर मंदिर प्रबंधन व्यवस्था विकसित करना आवश्यक है, ताकि श्रद्धालुओं का विश्वास बना रहे और धार्मिक संस्थानों की पवित्रता एवं स्वायत्तता दोनों सुरक्षित रह सकें।