संदर्भ:

हाल ही में सबका बीमा, सबकी रक्षा (बीमा क़ानून संशोधन) विधेयक, 2025 लोकसभा में पारित किया गया। यह विधायी सुधार भारत के बीमा नियामक ढाँचे के आधुनिकीकरण तथा इस क्षेत्र में प्रत्यक्ष विदेशी निवेश मानकों के व्यापक उदारीकरण का लक्ष्य रखता है।

पृष्ठभूमि:

-

-

- भारत का बीमा क्षेत्र परंपरागत रूप से तीन प्रमुख क़ानूनों द्वारा शासित रहा है:

- बीमा अधिनियम, 1938

- भारतीय जीवन बीमा निगम अधिनियम, 1956

- बीमा विनियामक एवं विकास प्राधिकरण अधिनियम, 1999

- बीमा अधिनियम, 1938

- यह विधेयक इन अधिनियमों में संशोधन कर नियामकीय ढाँचे का आधुनिकीकरण, निवेश मानकों का उदारीकरण तथा बीमा क्षेत्र में निगरानी को सुदृढ़ करने का प्रयास करता है।

- भारत का बीमा क्षेत्र परंपरागत रूप से तीन प्रमुख क़ानूनों द्वारा शासित रहा है:

-

विधेयक के प्रमुख प्रावधान:

-

-

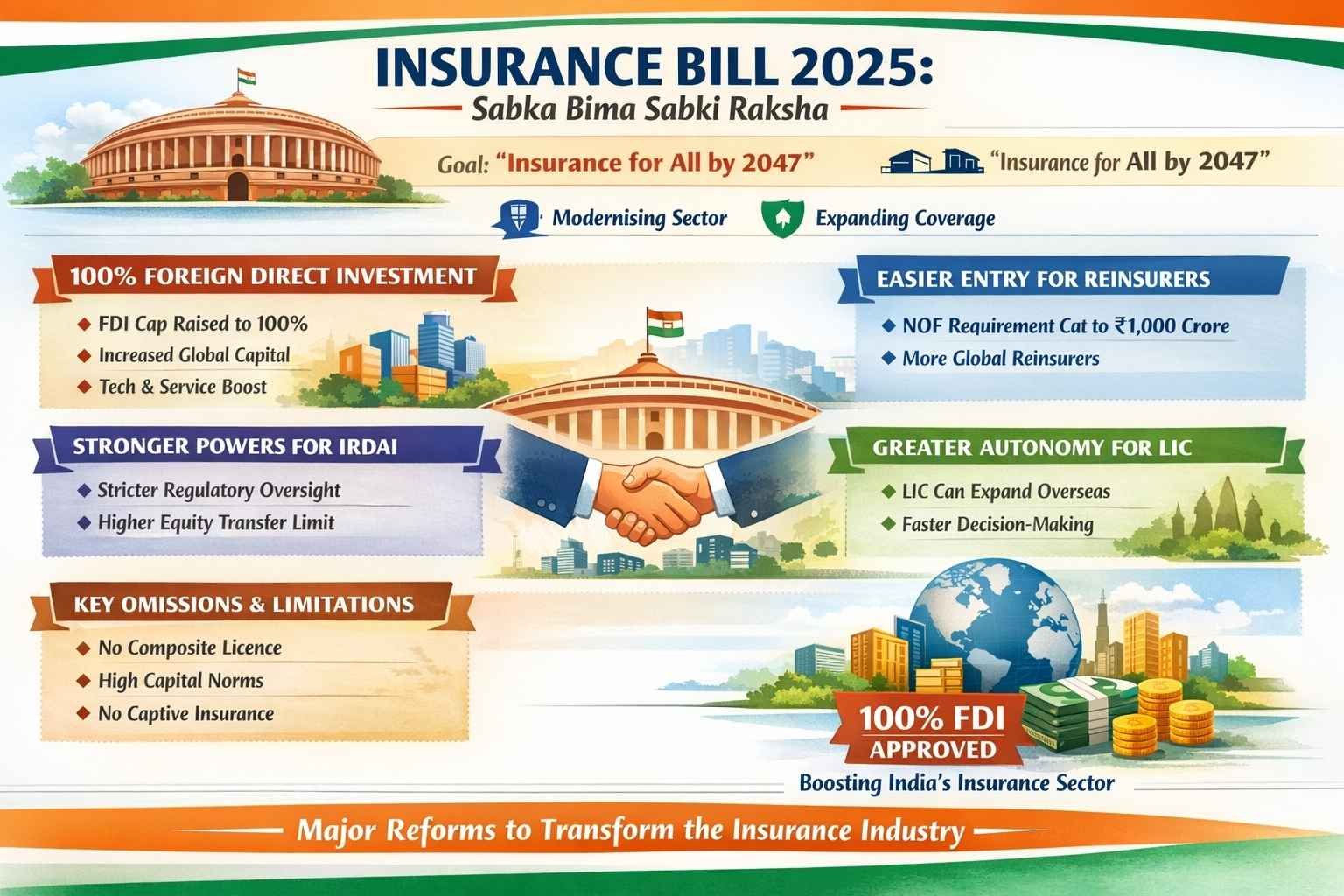

- भारतीय बीमा कंपनियों में 100% प्रत्यक्ष विदेशी निवेश: प्रत्यक्ष विदेशी निवेश की सीमा 74% से बढ़ाकर 100% की गई है, जिससे पूर्ण विदेशी स्वामित्व की अनुमति मिलेगी।

- विदेशी पुनर्बीमाकर्ताओं के लिए न्यूनतम स्वामित्व निधि में कमी: न्यूनतम शुद्ध स्वामित्व निधि की आवश्यकता ₹5,000 करोड़ से घटाकर ₹1,000 करोड़ की गई है, जिससे वैश्विक भागीदारी को प्रोत्साहन मिलेगा।

- शेयर अंतरण के पंजीकरण के मानदंडों में परिवर्तन: बीमा विनियामक एवं विकास प्राधिकरण की स्वीकृति अब तभी आवश्यक होगी जब स्थानांतरित किए जाने वाले शेयरों का मूल्य चुकता शेयर पूँजी (Paid-up Share Capital) के 5% से अधिक हो। पूर्व में यह सीमा 1% थी।

- बीमा सहकारी समितियाँ: ₹100 करोड़ की न्यूनतम चुकता शेयर पूँजी (Paid-up Share Capital) की अनिवार्यता को समाप्त कर दिया गया है, जिससे सहकारी बीमाकर्ताओं के लिए प्रवेश प्रक्रिया सरल होगी।

- विशेष आर्थिक क्षेत्रों एवं अंतरराष्ट्रीय वित्तीय सेवा केंद्रों पर लागूता: नियामकीय संशोधनों से संबंधित प्रावधानों का विस्तार अंतरराष्ट्रीय वित्तीय सेवा केंद्रों तथा विशेष आर्थिक क्षेत्रों में कार्यरत मध्यस्थों तक किया गया है।

- बीमा मध्यस्थों का विस्तार: परिभाषा का विस्तार कर इसमें प्रबंधकीय सामान्य अभिकर्ताओं तथा बीमा अभिलेखागारों को भी शामिल किया गया है।

- बीमा विनियामक एवं विकास प्राधिकरण की शक्तियों में वृद्धि: प्राधिकरण को गैर-बीमा कंपनियों के साथ व्यवस्थाओं को स्वीकृत करने, पॉलिसीधारकों के हितों को जोखिम होने पर बीमाकर्ताओं के निदेशक मंडल को भंग करने, पारिश्रमिक एवं कमीशन का विनियमन करने तथा मध्यस्थों का निरीक्षण करने का अधिकार दिया गया है।

- पॉलिसीधारक शिक्षा एवं संरक्षण कोष: पॉलिसीधारकों की सुरक्षा तथा जागरूकता को बढ़ावा देने के लिए प्राधिकरण द्वारा प्रशासित एक कोष की स्थापना का प्रावधान है, जिसे अनुदानों, दंडों एवं अन्य निर्दिष्ट स्रोतों से वित्तपोषित किया जाएगा।

- भारतीय बीमा कंपनियों में 100% प्रत्यक्ष विदेशी निवेश: प्रत्यक्ष विदेशी निवेश की सीमा 74% से बढ़ाकर 100% की गई है, जिससे पूर्ण विदेशी स्वामित्व की अनुमति मिलेगी।

-

अपेक्षित प्रभाव:

-

-

- पूँजी प्रवाह एवं प्रतिस्पर्धा में वृद्धि: पूर्ण विदेशी स्वामित्व से दीर्घकालिक वैश्विक पूँजी आकर्षित होने, प्रतिस्पर्धा बढ़ने तथा जोखिम प्रबंधन, अंडरराइटिंग और ग्राहक सेवा में अंतरराष्ट्रीय सर्वोत्तम प्रथाओं के समावेशन की संभावना है।

- बाज़ार विस्तार एवं बीमा पैठ में सुधार: वैश्विक औसत की तुलना में भारत में बीमा पैठ कम है। बढ़ी हुई पूँजी और प्रतिस्पर्धा से नवाचार, उत्पाद विविधता, डिजिटल अंगीकरण तथा वंचित क्षेत्रों में बाज़ार विस्तार को गति मिल सकती है।

- पॉलिसीधारक संरक्षण का सुदृढ़ीकरण: पॉलिसीधारक शिक्षा एवं संरक्षण कोष तथा बेहतर नियामकीय निगरानी जैसे प्रावधान उपभोक्ता विश्वास को मज़बूत करने और पॉलिसीधारकों के हितों की रक्षा में सहायक होंगे।

- संरचनात्मक एवं नियामकीय दक्षता: पुराने क़ानूनों में संशोधन और एकीकृत नियामकीय मानकों के निर्माण से अनुपालन संबंधी जटिलताएँ कम होंगी, लाइसेंसिंग सरल होगी और बीमा विनियामक एवं विकास प्राधिकरण को तेज़ी से बदलते वित्तीय परिदृश्य में निर्णायक कार्रवाई करने की शक्ति मिलेगी।

- पूँजी प्रवाह एवं प्रतिस्पर्धा में वृद्धि: पूर्ण विदेशी स्वामित्व से दीर्घकालिक वैश्विक पूँजी आकर्षित होने, प्रतिस्पर्धा बढ़ने तथा जोखिम प्रबंधन, अंडरराइटिंग और ग्राहक सेवा में अंतरराष्ट्रीय सर्वोत्तम प्रथाओं के समावेशन की संभावना है।

-

निष्कर्ष:

यह विधेयक उदार निवेश व्यवस्था और सुदृढ़ विनियमन के माध्यम से भारत के बीमा पारितंत्र के आधुनिकीकरण की दिशा में एक महत्त्वपूर्ण सुधार है। वैश्विक पूँजी को आकर्षित करने और बीमाधारकों की सुरक्षा को मजबूत बनाकर यह वर्ष 2047 तक सभी के लिए समावेशी बीमा कवरेज की परिकल्पना को साकार करने की दिशा में एक निर्णायक कदम सिद्ध हो सकता है।