संदर्भ:

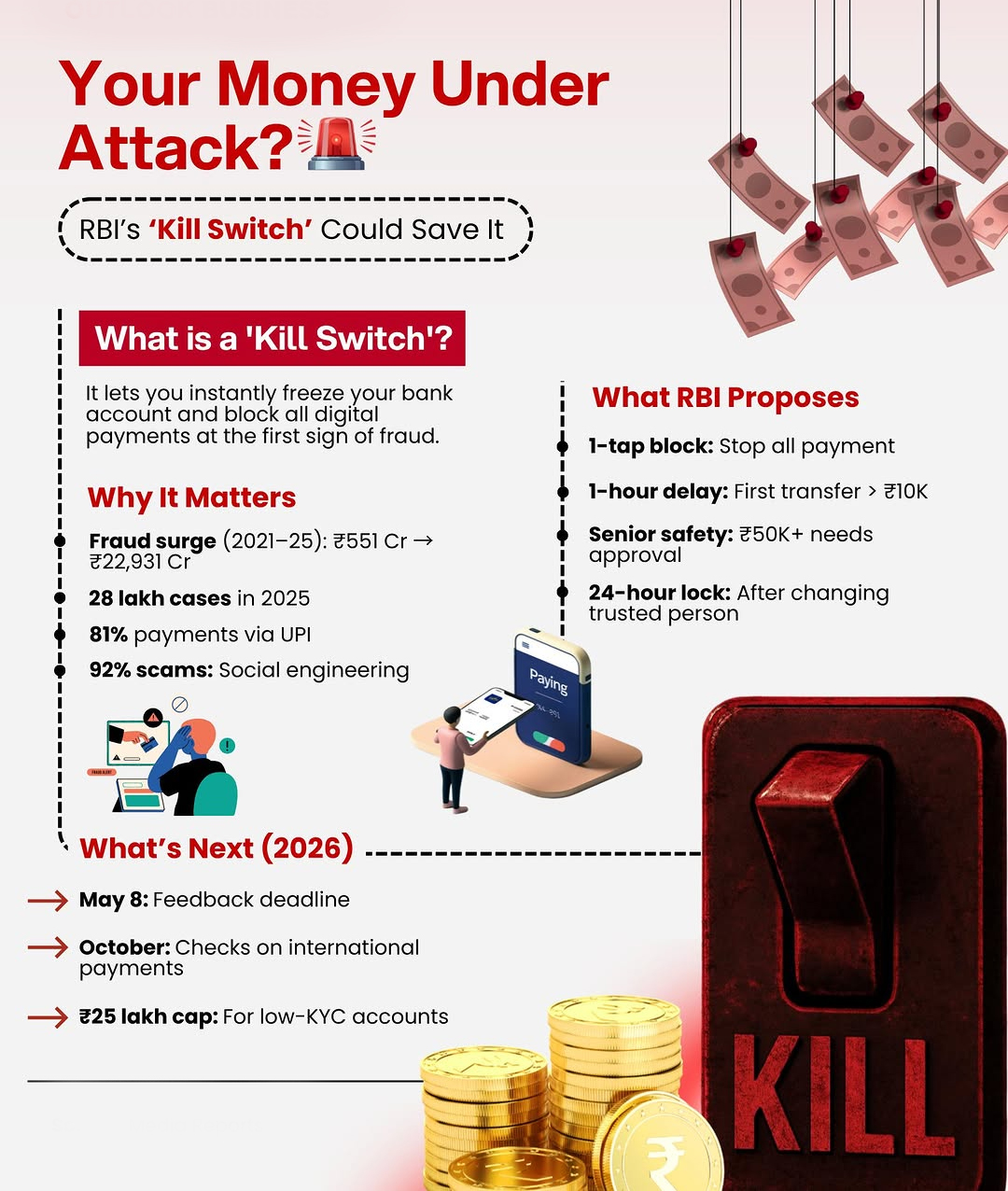

हाल ही में भारतीय रिज़र्व बैंक (RBI) ने अप्रैल 2026 के अपने चर्चा पत्र में डिजिटल भुगतान धोखाधड़ी की बढ़ती घटनाओं को रोकने के लिए कई महत्वपूर्ण उपाय प्रस्तावित किए। इन प्रस्तावों का मुख्य केंद्र “यूनिवर्सल किल स्विच” है, जिसका उद्देश्य ग्राहकों को बढ़ते साइबर अपराधों से सशक्त बनाना है।

यूनिवर्सल किल स्विच के बारे में:

यह एक एकीकृत (Unified) आपातकालीन प्रणाली है, जो बैंक ग्राहकों को एक ही कार्रवाई के माध्यम से सभी डिजिटल भुगतान माध्यमों जैसे- UPI, NEFT/IMPS, मोबाइल बैंकिंग, और डेबिट/क्रेडिट कार्ड, को तुरंत बंद (Disable) करने की सुविधा प्रदान करती है।

-

-

- उद्देश्य: जब किसी उपयोगकर्ता को संदेह हो कि उसका खाता हैक हो गया है या वह अधिकृत पुश भुगतान फ्रॉड (Authorized Push Payment- APP) (जिसमें व्यक्ति को धोखे से स्वयं पैसे भेजने के लिए प्रेरित किया जाता है) का शिकार हो गया है, तब यह एक “इमरजेंसी ब्रेक” की तरह कार्य करेगा।

- वन-स्टॉप समाधान: वर्तमान में उपयोगकर्ताओं को अलग-अलग सेवाओं को अलग-अलग माध्यमों से ब्लॉक करना पड़ता है। किल स्विच इस प्रक्रिया को केंद्रीकृत (Centralized) बनाता है।

- पुनः सक्रियण प्रक्रिया (Reactivation Process): सुरक्षा सुनिश्चित करने के लिए, सेवाओं को पुनः चालू करने हेतु उच्च स्तरीय प्रमाणीकरण की आवश्यकता होगी, जैसे बैंक शाखा में जाना या उन्नत बायोमेट्रिक सत्यापन, ताकि धोखेबाज इस ब्लॉक को हटाने में सफल न हो सकें।

- उद्देश्य: जब किसी उपयोगकर्ता को संदेह हो कि उसका खाता हैक हो गया है या वह अधिकृत पुश भुगतान फ्रॉड (Authorized Push Payment- APP) (जिसमें व्यक्ति को धोखे से स्वयं पैसे भेजने के लिए प्रेरित किया जाता है) का शिकार हो गया है, तब यह एक “इमरजेंसी ब्रेक” की तरह कार्य करेगा।

-

ऐसे उपायों की आवश्यकता:

-

-

- डिजिटल विस्तार: भारत का डिजिटल भुगतान तंत्र दुनिया में सबसे बड़ा बन चुका है, जिससे यह साइबर हमलों का प्रमुख लक्ष्य बन गया है।

- जटिल धोखाधड़ी: डीपफेक, AI आधारित वॉयस क्लोनिंग और उन्नत फ़िशिंग तकनीकों ने पारंपरिक सुरक्षा उपायों को कमजोर कर दिया है।

- संवेदनशील वर्ग की सुरक्षा: वरिष्ठ नागरिक और डिजिटल रूप से कम जागरूक लोग “म्यूल अकाउंट” और पहचान की धोखाधड़ी के प्रमुख लक्ष्य होते हैं।

- डिजिटल विस्तार: भारत का डिजिटल भुगतान तंत्र दुनिया में सबसे बड़ा बन चुका है, जिससे यह साइबर हमलों का प्रमुख लक्ष्य बन गया है।

-

चर्चा पत्र के अन्य प्रमुख प्रस्ताव:

-

-

- विलंबित लेनदेन (Lagged Credits): नए लाभार्थी को पहली बार पैसे भेजने या ₹10,000 से अधिक के लेनदेन पर 1 घंटे की अनिवार्य देरी।

- “विश्वसनीय व्यक्ति” मॉडल: वरिष्ठ नागरिकों द्वारा ₹50,000 से अधिक के लेनदेन के लिए पूर्व-निर्धारित विश्वसनीय व्यक्ति की स्वीकृति आवश्यक करना।

- म्यूल अकाउंट सीमा: संदिग्ध खातों के लिए वार्षिक लेनदेन सीमा (जैसे ₹25 लाख) निर्धारित करना।

- विलंबित लेनदेन (Lagged Credits): नए लाभार्थी को पहली बार पैसे भेजने या ₹10,000 से अधिक के लेनदेन पर 1 घंटे की अनिवार्य देरी।

-

चुनौतियां:

-

-

- उपयोगकर्ता असुविधा (User Friction): तत्काल भुगतान प्रणाली भारत की डिजिटल अर्थव्यवस्था की रीढ़ है। देरी या जटिल प्रक्रियाएं सुविधा को प्रभावित कर सकती हैं।

- तकनीकी जटिलता: आरबीआई ने सुझाव दिया है कि नियमित भुगतान (जैसे EMI, बिल) प्रभावित न हों, जिसके लिए उन्नत तकनीकी प्रणाली की आवश्यकता होगी।

- उपयोगकर्ता असुविधा (User Friction): तत्काल भुगतान प्रणाली भारत की डिजिटल अर्थव्यवस्था की रीढ़ है। देरी या जटिल प्रक्रियाएं सुविधा को प्रभावित कर सकती हैं।

-

निष्कर्ष:

यह प्रस्ताव बैंकिंग सुरक्षा को “प्रतिक्रियात्मक” (Reactive) से “सक्रिय” (Proactive) दृष्टिकोण की ओर ले जाता है। हालांकि इससे डिजिटल लेनदेन में थोड़ी जटिलता बढ़ सकती है, लेकिन बढ़ते साइबर धोखाधड़ी के दौर में यह वित्तीय सुरक्षा और डिजिटल प्रणाली में विश्वास बनाए रखने के लिए अत्यंत आवश्यक कदम है।