चर्चा में क्यों?

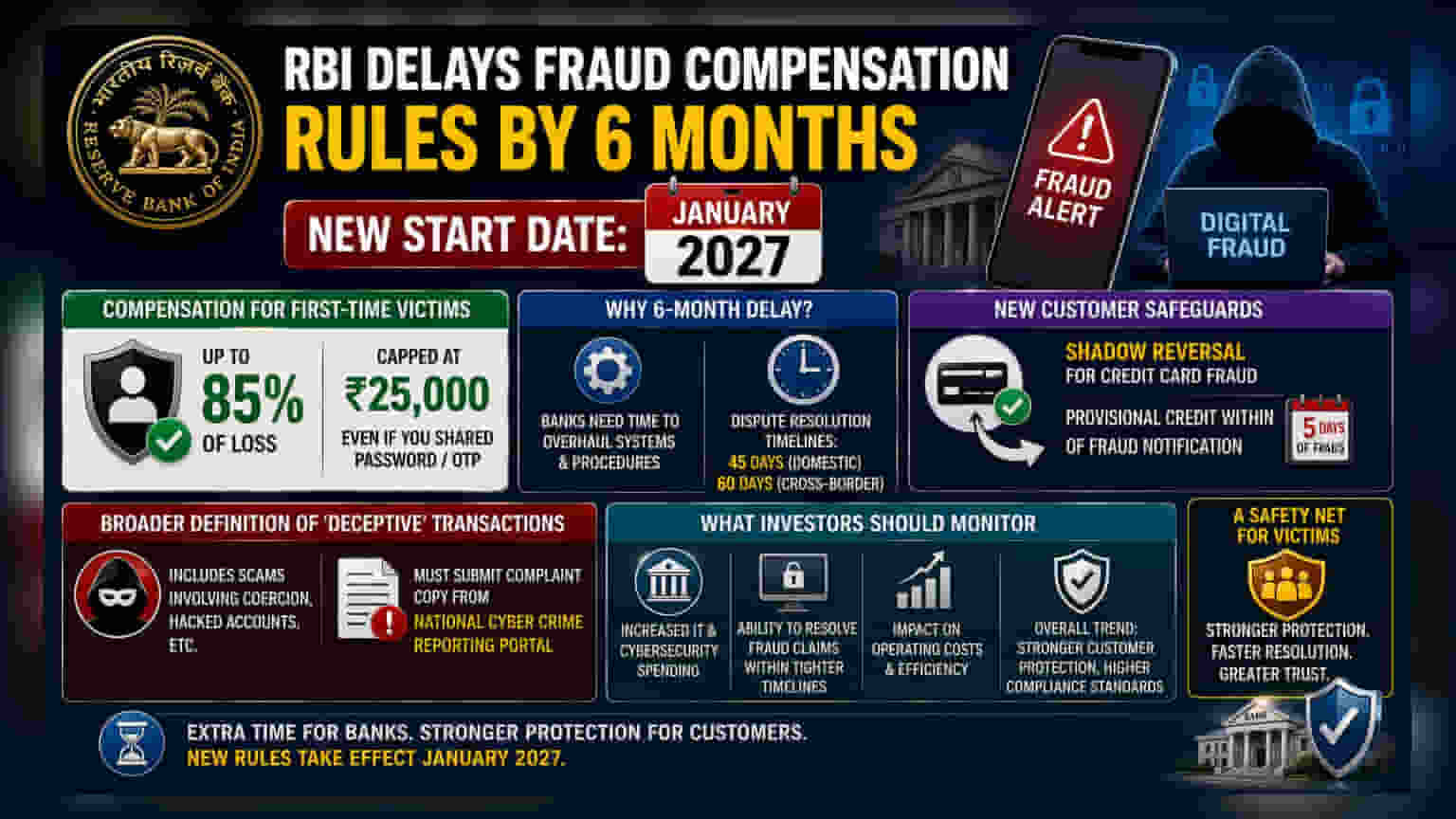

हाल ही में भारतीय रिज़र्व बैंक (RBI) ने RBI (Commercial Banks — Responsible Business Conduct) Third Amendment Directions, 2026 के तहत डिजिटल भुगतान धोखाधड़ी (Digital Payment Frauds) के पीड़ितों के लिए संशोधित मुआवजा ढाँचे (Revised Compensation Framework) की घोषणा की है। ये नए नियम 1 जनवरी 2027 या उसके बाद किए गए इलेक्ट्रॉनिक बैंकिंग लेनदेन (Electronic Banking Transactions-EBTs) पर लागू होंगे। इस पहल का उद्देश्य देश में बढ़ती डिजिटल भुगतान धोखाधड़ी के बीच ग्राहकों की सुरक्षा को और अधिक मजबूत करना है।

भारत में बढ़ती डिजिटल भुगतान धोखाधड़ी:

भारत में यूपीआई, मोबाइल बैंकिंग, इंटरनेट बैंकिंग तथा क्रेडिट/डेबिट कार्ड जैसे डिजिटल भुगतान माध्यमों के तेजी से प्रसार ने वित्तीय लेनदेन को आसान बनाया है। हालांकि, इसके साथ-साथ साइबर धोखाधड़ी के मामलों में भी उल्लेखनीय वृद्धि हुई है।

इनमें प्रमुख रूप से शामिल हैं-

-

- फिशिंग (Phishing)

- सिम स्वैपिंग (SIM Swapping)

- ओटीपी चोरी (OTP Theft)

- फर्जी UPI आईडी (Fake UPI IDs)

- QR कोड स्कैम

- विशिंग (Vishing)

- कृत्रिम बुद्धिमत्ता (AI) आधारित डीपफेक धोखाधड़ी (Deepfake Frauds)

- फिशिंग (Phishing)

RBI के अनुसार, वर्ष 2023-24 के दौरान बैंकिंग क्षेत्र में 36,000 से अधिक धोखाधड़ी के मामले दर्ज किए गए, जिनमें लगभग 13,930 करोड़ रुपये की वित्तीय हानि हुई।

नए मुआवजा नियमों की प्रमुख विशेषताएँ:

संशोधित मुआवजा व्यवस्था के तहत यदि कोई वास्तविक (Genuine) ग्राहक धोखाधड़ी की सूचना राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल (National Cyber Crime Reporting Portal) या हेल्पलाइन 1930 तथा अपने संबंधित बैंक को पाँच कैलेंडर दिनों के भीतर देता है, तो वह मुआवजे का पात्र होगा।

ध्यान दें: यह लाभ प्रत्येक ग्राहक को जीवन में केवल एक बार ही प्राप्त होगा।

मुआवजे की राशि

-

- यदि धोखाधड़ी से हुई हानि 50,000 रुपये तक है, तो पीड़ित को शुद्ध हानि (Net Loss) का 85% या 25,000 रुपये, इनमें से जो भी कम होगा, वह मुआवजे के रूप में मिलेगा।

- यदि धोखाधड़ी से हुई हानि 50,000 रुपये तक है, तो पीड़ित को शुद्ध हानि (Net Loss) का 85% या 25,000 रुपये, इनमें से जो भी कम होगा, वह मुआवजे के रूप में मिलेगा।

मुआवजे का वहन कौन करेगा?

घरेलू (Domestic) धोखाधड़ी के मामलों में-

-

- भारतीय रिज़र्व बैंक (RBI)

- ग्राहक का बैंक

- लाभार्थी (Beneficiary) का बैंक

- भारतीय रिज़र्व बैंक (RBI)

तीनों मिलकर मुआवजे का वहन करेंगे।

सीमा-पार (Cross-border) धोखाधड़ी के मामलों में-

-

- केवल RBI और ग्राहक का बैंक मुआवजा देंगे।

- विदेशी लाभार्थी बैंक (Foreign Beneficiary Banks) इस दायित्व से मुक्त रहेंगे।

- केवल RBI और ग्राहक का बैंक मुआवजा देंगे।

क्रेडिट कार्ड उपयोगकर्ताओं के लिए विशेष सुरक्षा

संशोधित नियमों के तहत क्रेडिट कार्ड धारकों को अतिरिक्त सुरक्षा प्रदान की गई है।

-

- शिकायत प्राप्त होने के पाँच दिनों के भीतर बैंक को Shadow Reversal (अस्थायी क्रेडिट) देना अनिवार्य होगा।

- इससे विवादित राशि अस्थायी रूप से ग्राहक के खाते में वापस आ जाएगी।

- यदि बाद में चोरी की गई राशि बरामद हो जाती है, तो बैंक ग्राहक की वास्तविक हानि का पुनर्मूल्यांकन कर मुआवजे में आवश्यक समायोजन करेगा।

- शिकायत प्राप्त होने के पाँच दिनों के भीतर बैंक को Shadow Reversal (अस्थायी क्रेडिट) देना अनिवार्य होगा।

डिजिटल धोखाधड़ी रोकने हेतु RBI के अन्य प्रयास

डिजिटल भुगतान प्रणाली को सुरक्षित बनाने के लिए RBI पहले से ही कई कदम उठा चुका है, जिनमें प्रमुख हैं-

-

- दो-स्तरीय प्रमाणीकरण (Two-Factor Authentication) अनिवार्य करना।

- रियल-टाइम फ्रॉड मॉनिटरिंग सिस्टम लागू करना।

- धोखाधड़ी में प्रयुक्त म्यूल खातों (Mule Accounts) के विरुद्ध कड़ी कार्रवाई।

- दो-स्तरीय प्रमाणीकरण (Two-Factor Authentication) अनिवार्य करना।

प्रमुख चुनौतियाँ:

इन प्रयासों के बावजूद कुछ गंभीर चुनौतियाँ बनी हुई हैं—

-

- साइबर सुरक्षा के प्रति जन-जागरूकता का अभाव।

- धोखाधड़ी की राशि की कम रिकवरी।

- सीमा-पार साइबर अपराध।

- AI आधारित उन्नत एवं तेजी से विकसित हो रही धोखाधड़ी की नई तकनीकें।

- साइबर सुरक्षा के प्रति जन-जागरूकता का अभाव।

निष्कर्ष:

RBI का संशोधित डिजिटल भुगतान धोखाधड़ी मुआवजा ढाँचा भारत के डिजिटल भुगतान पारिस्थितिकी तंत्र में विश्वास बढ़ाने की दिशा में एक महत्वपूर्ण कदम है। यह व्यवस्था पीड़ित ग्राहकों को शीघ्र वित्तीय राहत, संस्थागत जिम्मेदारियों की स्पष्ट परिभाषा तथा उपभोक्ता अधिकारों को अधिक सशक्त बनाती है। इससे ऑनलाइन बैंकिंग धोखाधड़ी के कारण होने वाले आर्थिक नुकसान को कम करने और डिजिटल वित्तीय सेवाओं पर लोगों का भरोसा मजबूत करने में सहायता मिलेगी।