संदर्भ:

हाल ही में भारत की वित्तीय खुफिया इकाई (एफआईयू) ने क्रिप्टोकरेंसी उपयोगकर्ताओं के लिए लाइव सेल्फी, जियो-टैगिंग और पेनी-ड्रॉप के माध्यम से बैंक खाता सत्यापन को अनिवार्य किया है। यह कदम धन शोधन रोधी (Anti-Money Laundering) और नो योर कस्टमर (केवाईसी) ढांचे को और अधिक मज़बूत करने के उद्देश्य से उठाया गया है, ताकि डिजिटल परिसंपत्तियों के माध्यम से होने वाली धोखाधड़ी, मनी लॉन्ड्रिंग तथा अवैध गतिविधियों के वित्तपोषण पर प्रभावी रोक लगाई जा सके।

नए केवाईसी नियमों के बारे में:

-

-

- एफआईयू ने क्रिप्टोकरेंसी उपयोगकर्ताओं के लिए अब निम्नलिखित प्रक्रियाओं को अनिवार्य कर दिया है:

- उपयोगकर्ता की वास्तविक और सक्रिय उपस्थिति सुनिश्चित करने के लिए लिवनेस डिटेक्शन के साथ लाइव सेल्फी।

- खाता पंजीकरण के समय जियो-टैगिंग तथा आईपी (इंटरनेट प्रोटोकॉल) पते की ट्रैकिंग।

- बैंक खाते के वास्तविक स्वामित्व की पुष्टि के लिए पेनी-ड्रॉप के माध्यम से सत्यापन।

- अतिरिक्त केवाईसी के अंतर्गत पैन और सरकारी पहचान पत्र, जिनका सत्यापन ओटीपी द्वारा किया जाएगा। उच्च जोखिम वाले ग्राहकों के लिए हर छह महीने में तथा अन्य ग्राहकों के लिए प्रतिवर्ष केवाईसी अद्यतन अनिवार्य होगा।

- उपयोगकर्ता की वास्तविक और सक्रिय उपस्थिति सुनिश्चित करने के लिए लिवनेस डिटेक्शन के साथ लाइव सेल्फी।

- एफआईयू ने क्रिप्टोकरेंसी उपयोगकर्ताओं के लिए अब निम्नलिखित प्रक्रियाओं को अनिवार्य कर दिया है:

-

विनियामक उद्देश्य:

-

-

- इन नए नियमों का उद्देश्य है:

- पहचान की पुष्टि को मज़बूत बनाना और फर्जी खातों या पहचान की चोरी को रोकना।

- डिजिटल परिसंपत्तियों के ज़रिये होने वाली मनी लॉन्ड्रिंग और आतंकवादी वित्तपोषण के जोखिम को कम करने के लिए लेन-देन की निगरानी और ट्रेसबिलिटी बढ़ाना।

- यह सुनिश्चित करना कि खाता खोलने वाला व्यक्ति वास्तविक रूप से उपस्थित है और जिन वित्तीय साधनों का उपयोग किया जा रहा है, उनसे उसका वैध तथा प्रमाणिक संबंध है।

- पहचान की पुष्टि को मज़बूत बनाना और फर्जी खातों या पहचान की चोरी को रोकना।

- इन नए नियमों का उद्देश्य है:

-

नीति और शासन के लिए महत्व:

-

-

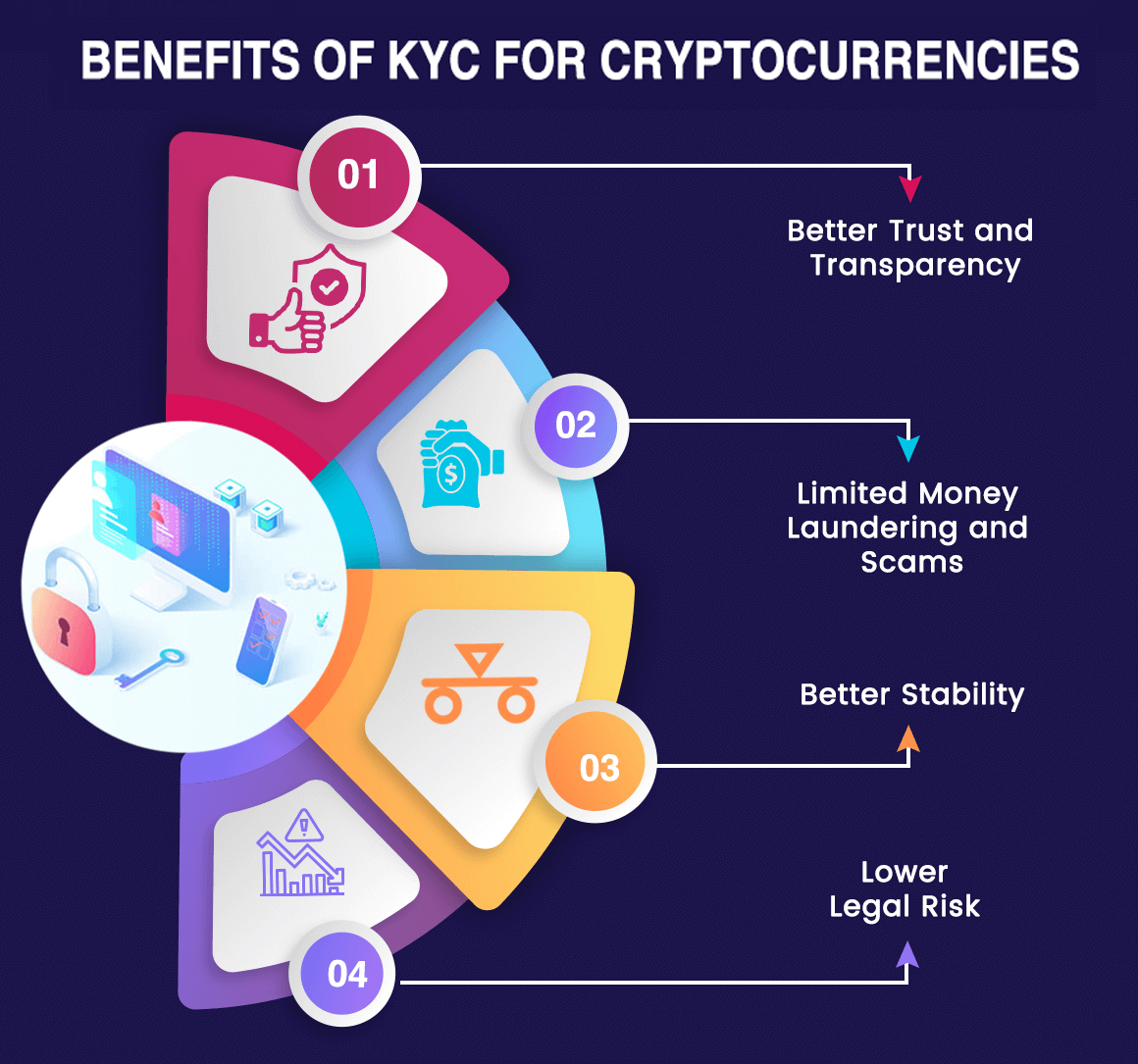

- अवैध वित्त पर रोक: क्रिप्टो प्लेटफॉर्म के लिए कड़े एएमएल और केवाईसी नियम वैश्विक मानकों के अनुरूप हैं। इनका उद्देश्य डिजिटल परिसंपत्तियों को औपचारिक और विनियमित वित्तीय प्रणाली के दायरे में लाना तथा कर चोरी, मनी लॉन्ड्रिंग और प्रतिबंधित संगठनों को वित्तपोषण जैसी अवैध गतिविधियों पर प्रभावी नियंत्रण स्थापित करना है।

- नियामक स्पष्टता: यद्यपि भारत में क्रिप्टोकरेंसी को कानूनी मुद्रा का दर्जा प्राप्त नहीं है, फिर भी ये नए दिशा-निर्देश क्रिप्टो एक्सचेंजों को धन शोधन निवारण अधिनियम (पीएमएलए) के तहत रिपोर्टिंग इकाई के रूप में स्पष्ट रूप से स्थापित करते हैं, जिससे उन्हें संदिग्ध लेन-देन की नियमित रिपोर्टिंग करना अनिवार्य होगा।

- उपयोगकर्ताओं की सुरक्षा: सुदृढ़ सत्यापन प्रक्रियाएँ वास्तविक और ईमानदार उपयोगकर्ताओं को धोखाधड़ी तथा पहचान की चोरी से सुरक्षा प्रदान कर सकती हैं। हालांकि, बढ़ा हुआ अनुपालन बोझ नए या सामान्य निवेशकों के लिए खाता खोलने की प्रक्रिया को कुछ हद तक जटिल भी बना सकता है।

- अवैध वित्त पर रोक: क्रिप्टो प्लेटफॉर्म के लिए कड़े एएमएल और केवाईसी नियम वैश्विक मानकों के अनुरूप हैं। इनका उद्देश्य डिजिटल परिसंपत्तियों को औपचारिक और विनियमित वित्तीय प्रणाली के दायरे में लाना तथा कर चोरी, मनी लॉन्ड्रिंग और प्रतिबंधित संगठनों को वित्तपोषण जैसी अवैध गतिविधियों पर प्रभावी नियंत्रण स्थापित करना है।

-

क्रिप्टोकरेंसी के बारे में:

-

-

- क्रिप्टोकरेंसी एक डिजिटल अथवा आभासी मुद्रा है, जो क्रिप्टोग्राफी तकनीक द्वारा सुरक्षित होती है और किसी केंद्रीय प्राधिकरण के नियंत्रण के बिना विकेंद्रीकृत नेटवर्क पर संचालित होती है। इसकी आधारभूत तकनीक ब्लॉकचेन है, जो एक वितरित, पारदर्शी और स्थायी लेखा प्रणाली होती है, जिसमें लेन-देन क्रमबद्ध रूप से आपस में जुड़े “ब्लॉक्स” में दर्ज किए जाते हैं।

- विकेंद्रीकरण का अर्थ है कि पूरे नेटवर्क पर किसी एक संस्था या सरकार का नियंत्रण नहीं होता। लेन-देन का सत्यापन माइनिंग या वैलिडेशन प्रक्रियाओं, जैसे प्रूफ-ऑफ-वर्क और प्रूफ-ऑफ-स्टेक, के माध्यम से किया जाता है। उपयोगकर्ता अपनी क्रिप्टो परिसंपत्तियाँ डिजिटल वॉलेट में रखते हैं, जो सार्वजनिक और निजी कुंजियों को सुरक्षित रखते हैं। बिटकॉइन, एथेरियम और स्टेबलकॉइन इसके प्रमुख उदाहरण हैं।

- क्रिप्टोकरेंसी एक डिजिटल अथवा आभासी मुद्रा है, जो क्रिप्टोग्राफी तकनीक द्वारा सुरक्षित होती है और किसी केंद्रीय प्राधिकरण के नियंत्रण के बिना विकेंद्रीकृत नेटवर्क पर संचालित होती है। इसकी आधारभूत तकनीक ब्लॉकचेन है, जो एक वितरित, पारदर्शी और स्थायी लेखा प्रणाली होती है, जिसमें लेन-देन क्रमबद्ध रूप से आपस में जुड़े “ब्लॉक्स” में दर्ज किए जाते हैं।

-

भारत का नियामक रुख:

-

-

- भारत में क्रिप्टोकरेंसी को न तो पूरी तरह नियंत्रित किया गया है और न ही प्रतिबंधित, लेकिन इसे कानूनी मुद्रा का दर्जा प्राप्त नहीं है। भारतीय रिज़र्व बैंक वित्तीय जोखिमों को लेकर चेतावनी देता रहा है। कर व्यवस्था के तहत क्रिप्टो ट्रांसफर पर 30 प्रतिशत कर और लेन-देन पर 1 प्रतिशत टीडीएस लगाया जाता है।

- भारत में क्रिप्टोकरेंसी को न तो पूरी तरह नियंत्रित किया गया है और न ही प्रतिबंधित, लेकिन इसे कानूनी मुद्रा का दर्जा प्राप्त नहीं है। भारतीय रिज़र्व बैंक वित्तीय जोखिमों को लेकर चेतावनी देता रहा है। कर व्यवस्था के तहत क्रिप्टो ट्रांसफर पर 30 प्रतिशत कर और लेन-देन पर 1 प्रतिशत टीडीएस लगाया जाता है।

-

निष्कर्ष:

लिवनेस डिटेक्शन के साथ सेल्फी और पेनी-ड्रॉप के माध्यम से बैंक खाता सत्यापन को अनिवार्य करना भारत में क्रिप्टो उपयोगकर्ताओं की पहचान और प्रमाणीकरण प्रणाली में एक महत्वपूर्ण परिवर्तन को दर्शाता है। ये कदम सरकार की उस प्राथमिकता को स्पष्ट करते हैं, जिसमें वित्तीय पारदर्शिता को सुदृढ़ करना, उपयोगकर्ताओं की सुरक्षा सुनिश्चित करना और वर्चुअल परिसंपत्तियों पर प्रभावी निगरानी स्थापित करना शामिल है, यह ऐसा क्षेत्र है जो तेज़ी से विस्तार कर रहा है, लेकिन जहाँ अवसरों के साथ-साथ पर्याप्त जोखिम भी निहित हैं।