संदर्भ:

हाल ही में लोकसभा और राज्यसभा में आयकर विधेयक, 2025 को मंजूरी दी गई, जोकि मौजूदा आयकर अधिनियम, 1961 को सरल और युक्तिसंगत बनाने की दिशा में एक महत्वपूर्ण कदम है। नए कानून का उद्देश्य कर नियमों को करदाताओं के लिए अधिक स्पष्ट, पारदर्शी और सुलभ बनाना है।

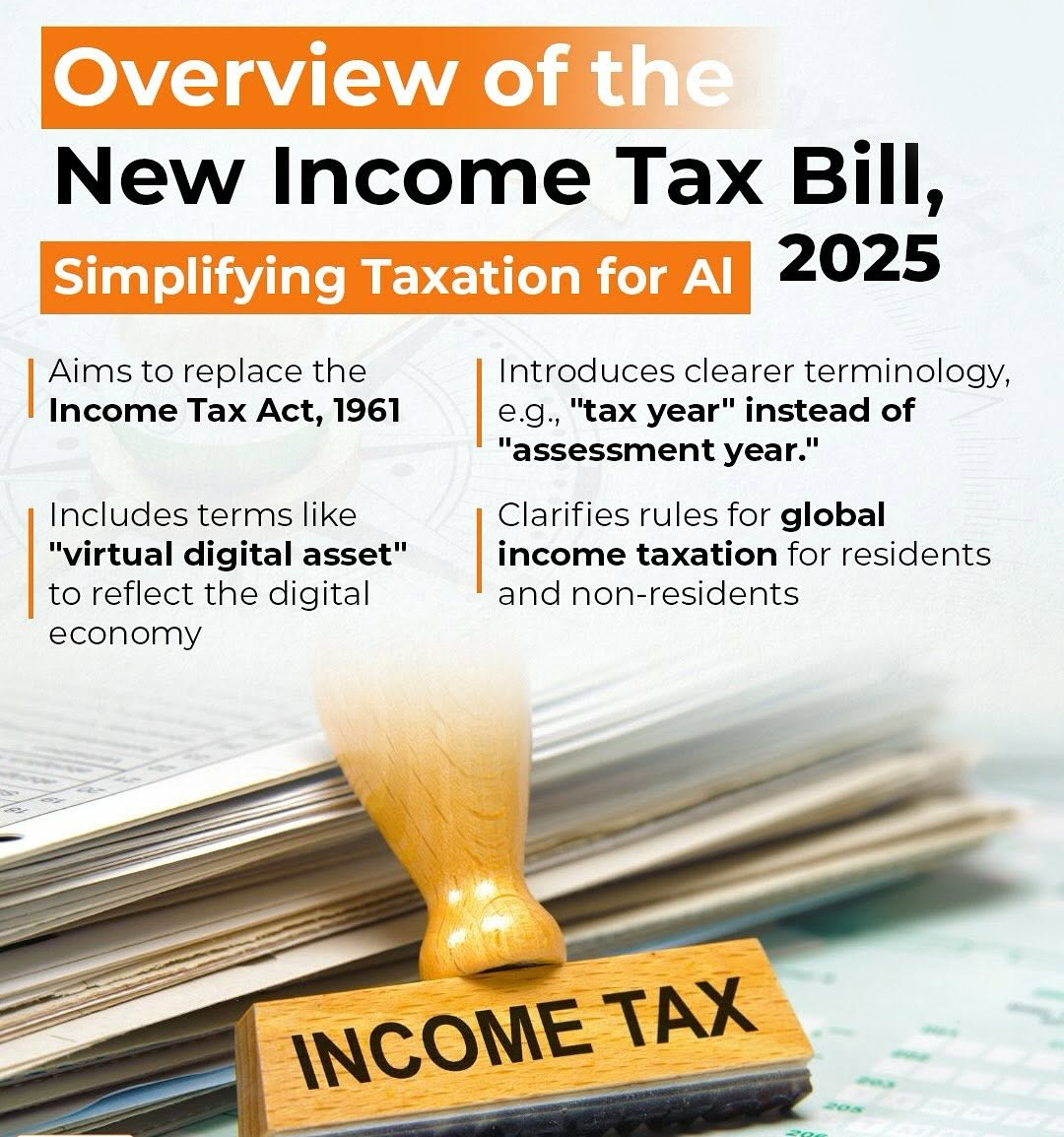

विधेयक की मुख्य विशेषताएँ:

· सरलीकृत ढाँचा: विधेयक के तहत अध्यायों की संख्या 47 से घटाकर 23 और धाराओं की संख्या 819 से घटाकर 536 कर दी गई है, जिससे कानून को समझना और लागू करना अधिक सरल हो गया है।

· अधिकारों का विस्तार: आयकर अधिकारियों को अब तलाशी अभियान के दौरान व्यक्तिगत ईमेल, सोशल मीडिया अकाउंट और अन्य इलेक्ट्रॉनिक रिकॉर्ड तक जबरन पहुँच बनाने का अधिकार प्राप्त है।

· इलेक्ट्रॉनिक रिकॉर्ड तक पहुँच: यह विधेयक व्यक्तियों को अधिकृत अधिकारियों को डिजिटल लेखा-पुस्तकों सहित इलेक्ट्रॉनिक दस्तावेज़ों के लिए आवश्यक एक्सेस कोड प्रदान करने का आदेश देता है। यदि ऐसा नहीं किया गया, तो अधिकारी इन कोड को रद्द कर सकते हैं।

कर वर्ष की अवधारणा:

· मूल्यांकन वर्ष और पूर्व वर्ष की जगह, यह विधेयक 'कर वर्ष' शब्द का प्रयोग करता है। इससे करदाताओं को उस अवधि को समझना आसान होता है, जिसके लिए कर की गणना और जमा किया जाता है और समय-सीमाओं को लेकर भ्रम कम होता है।

टीडीएस के लिए आसान वापसी प्रक्रिया:

· नए प्रावधानों के तहत, करदाता स्रोत पर कर कटौती (TDS) पर रिफंड का दावा कर सकते हैं, भले ही वे मूल वैधानिक समय सीमा के बाद अपना रिटर्न जमा करें। इससे यह सुनिश्चित होता है कि वास्तविक करदाताओं को देरी से दाखिल करने के लिए दंडित नहीं किया जाएगा और वे अपना उचित रिफंड प्राप्त कर सकेंगे।

विधेयक से उत्पन्न मुख्य चिंताएँ:

· निजी डिजिटल डेटा तक पहुँचने की व्यापक शक्तियों का दुरुपयोग हो सकता है, जिससे निजता के संवैधानिक अधिकार का उल्लंघन हो सकता है, जैसा कि पुट्टस्वामी फैसले में सर्वोच्च न्यायालय ने बरकरार रखा है।

सरकार का पक्ष:

• औचित्य: सरकार का तर्क है कि व्हाट्सएप और ईमेल जैसे इलेक्ट्रॉनिक संचार में छिपे हुए सबूतों को उजागर करने के लिए ये शक्तियाँ आवश्यक हैं।

• प्रवर समिति का समर्थन: समिति की रिपोर्ट प्रभावी तलाशी और ज़ब्ती अभियानों को सक्षम बनाने में इन उपायों के महत्व को रेखांकित करती है।

आयकर अधिनियम, 1961 के विषय में:

आयकर अधिनियम, 1961, भारत में आयकर के आरोपण, प्रशासन और संग्रहण को नियंत्रित करने वाला प्रमुख कानून है। यह व्यक्तियों और संस्थाओं पर उनकी आय के आधार पर कर लगाने की रूपरेखा निर्धारित करता है।

आयकर कानून के उद्देश्य:

आयकर अधिनियम किसी व्यक्ति की आवासीय स्थिति के आधार पर उसकी कुल आय के दायरे को निर्धारित करता है। यह निवासियों पर वैश्विक आय और गैर-निवासियों पर केवल भारत में अर्जित आय पर कर लगाता है।

· आय को पाँच श्रेणियों में वर्गीकृत किया गया है: वेतन, गृह संपत्ति, व्यवसाय/पेशा, पूंजीगत लाभ और अन्य स्रोत।

· अधिनियम के मुख्य उद्देश्य हैं: राजस्व सृजन, समान धन वितरण, प्रोत्साहनों के माध्यम से आर्थिक विनियमन, और अनुपालन का प्रवर्तन।

निष्कर्ष:

आयकर विधेयक, 2025 भारत की कर व्यवस्था को सरल और करदाता-अनुकूल बनाने की दिशा में एक महत्वपूर्ण कदम है। स्पष्ट परिभाषाओं, बेहतर रिफंड प्रक्रियाओं और कम अनुपालन भार के माध्यम से, यह विधेयक कर दाखिल करने की प्रक्रिया को कम जटिल और अधिक पारदर्शी बनाने हेतु तैयार किया गया है।