भारत: वैश्विक नवीकरणीय ऊर्जा का नया नेतृत्वकर्ता

सन्दर्भ:

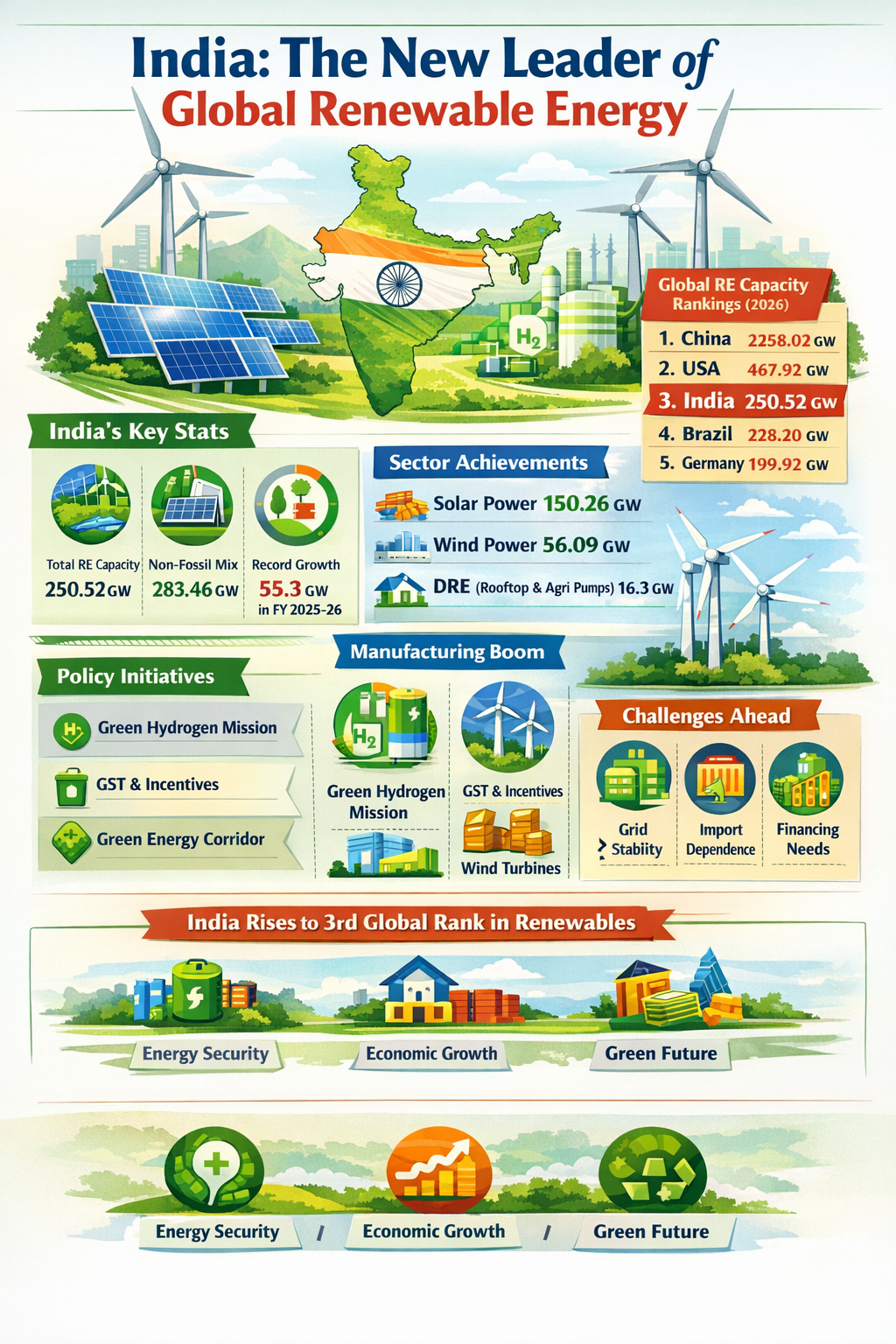

अंतरराष्ट्रीय नवीकरणीय ऊर्जा एजेंसी (IRENA) की वर्ष 2026 की नवीनतम रिपोर्ट के अनुसार, भारत अब स्थापित नवीकरणीय ऊर्जा (Renewable Energy) क्षमता में विश्व में तीसरे स्थान पर पहुँच गया है। भारत ने इस दौड़ में ब्राज़ील जैसे बड़े ऊर्जा उत्पादक को पीछे छोड़ दिया है, जो भारत की 'हरित संक्रमण' (Green Transition) की प्रतिबद्धता को दर्शाता है।

वैश्विक परिदृश्य और भारत की स्थिति:

|

रैंक |

देश |

क्षमता (GW) |

विशेष टिप्पणी |

|

1 |

चीन |

2258.02 |

वैश्विक विनिर्माण केंद्र |

|

2 |

USA |

467.92 |

उन्नत तकनीकी नेतृत्व |

|

3 |

भारत |

250.52 |

सबसे तेज़ वृद्धि दर |

|

4 |

ब्राज़ील |

228.20 |

जलविद्युत पर अधिक निर्भरता |

|

5 |

जर्मनी |

199.92 |

यूरोपीय ऊर्जा का आधार |

भारत के प्रमुख ऊर्जा सांख्यिकी:

भारत की ऊर्जा प्रोफ़ाइल में क्रांतिकारी बदलाव आया है:

-

-

- कुल स्थापित क्षमता: भारत की कुल नवीकरणीय क्षमता 250.52 GW तक पहुँच गई है।

- गैर-जीवाश्म मिश्रण: यदि परमाणु और बड़ी पनबिजली को जोड़ दें, तो कुल गैर-जीवाश्म ईंधन क्षमता 283.46 GW है।

- ऐतिहासिक वृद्धि: वित्तीय वर्ष 2025–26 में भारत ने 55.3 GW की रिकॉर्ड क्षमता जोड़ी, जो कि वैश्विक स्तर पर किसी भी विकासशील देश द्वारा एक वर्ष में की गई सबसे बड़ी वृद्धि है।

- उत्पादन में हिस्सेदारी: कुल बिजली उत्पादन (1845.92 BU) में गैर-जीवाश्म स्रोतों का योगदान अब 29.2% है।

- कुल स्थापित क्षमता: भारत की कुल नवीकरणीय क्षमता 250.52 GW तक पहुँच गई है।

-

क्षेत्र-वार उपलब्धियाँ:

-

-

- सौर ऊर्जा (Solar Power): भारत की सौर क्षमता 150.26 GW के पार पहुँच गई है। 2014 (2.6 GW) की तुलना में यह 53 गुना वृद्धि है। 'पीएम-सूर्य घर: मुफ्त बिजली योजना' ने घरेलू स्तर पर सौर ऊर्जा को लोकप्रिय बनाया है।

- पवन ऊर्जा (Wind Energy): वित्त वर्ष 2025–26 में 6.05 GW की रिकॉर्ड वृद्धि के साथ कुल पवन क्षमता 56.09 GW हो गई है। अपतटीय पवन (Offshore Wind) परियोजनाओं ने इसमें नई गति दी है।

- वितरित ऊर्जा (DRE): कुल क्षमता का 36% (16.3 GW) छतों (Rooftop) और कृषि पंपों (PM-KUSUM) से आ रहा है, जो ऊर्जा के विकेंद्रीकरण को दर्शाता है।

- सौर ऊर्जा (Solar Power): भारत की सौर क्षमता 150.26 GW के पार पहुँच गई है। 2014 (2.6 GW) की तुलना में यह 53 गुना वृद्धि है। 'पीएम-सूर्य घर: मुफ्त बिजली योजना' ने घरेलू स्तर पर सौर ऊर्जा को लोकप्रिय बनाया है।

-

विनिर्माण और 'आत्मनिर्भर भारत':

भारत केवल ऊर्जा का उपभोक्ता नहीं, बल्कि उत्पादक भी बन रहा है:

-

-

- सोलर मॉड्यूल: 2014 में मात्र 2.3 GW की उत्पादन क्षमता अब बढ़कर 172 GW हो गई है। भारत अब अमेरिका और यूरोप को मॉड्यूल निर्यात करने की स्थिति में है।

- विंड टर्बाइन: टर्बाइन निर्माण क्षमता 10 GW से बढ़कर 24 GW हो गई है।

- सोलर मॉड्यूल: 2014 में मात्र 2.3 GW की उत्पादन क्षमता अब बढ़कर 172 GW हो गई है। भारत अब अमेरिका और यूरोप को मॉड्यूल निर्यात करने की स्थिति में है।

-

नीतिगत प्रोत्साहन और सरकारी पहल:

भारत की इस सफलता के पीछे सुदृढ़ नीतिगत ढांचा है:

-

-

- GST और प्रोत्साहन: सौर उपकरणों पर GST को तर्कसंगत बनाया गया (5%) और बैटरी स्टोरेज के लिए सीमा शुल्क में छूट दी गई।

- राष्ट्रीय हरित हाइड्रोजन मिशन: ₹19,744 करोड़ के निवेश के साथ भारत 2030 तक 'ग्रीन हाइड्रोजन हब' बनने की राह पर है।

- ग्रीन एनर्जी कॉरिडोर: 345 GW क्षमता वाले विशेष क्षेत्रों (RE Zones) को चिन्हित किया गया है और ग्रिड कनेक्टिविटी के लिए ₹787 करोड़ जारी किए गए हैं।

- भू-तापीय ऊर्जा नीति 2025: लद्दाख और हिमाचल जैसे क्षेत्रों में भू-तापीय ऊर्जा के दोहन के लिए नई गाइडलाइन्स।

- GST और प्रोत्साहन: सौर उपकरणों पर GST को तर्कसंगत बनाया गया (5%) और बैटरी स्टोरेज के लिए सीमा शुल्क में छूट दी गई।

-

चुनौतियाँ:

यद्यपि भारत ने क्षमता में तीसरा स्थान प्राप्त किया है, लेकिन कुछ चुनौतियाँ अभी भी बनी हुई हैं:

-

-

- ग्रिड स्थिरता: नवीकरणीय ऊर्जा की अस्थिरता के कारण बड़े पैमाने पर बैटरी एनर्जी स्टोरेज सिस्टम (BESS) की आवश्यकता है।

- आयात निर्भरता: कच्चे माल (जैसे पॉलीसिलिकॉन और लिथियम) के लिए अभी भी कुछ हद तक आयात पर निर्भरता है।

- वित्तपोषण: 2030 के 500 GW के लक्ष्य के लिए भारी निवेश और कम ब्याज दर वाले ऋणों की आवश्यकता है।

- ग्रिड स्थिरता: नवीकरणीय ऊर्जा की अस्थिरता के कारण बड़े पैमाने पर बैटरी एनर्जी स्टोरेज सिस्टम (BESS) की आवश्यकता है।

-

निष्कर्ष:

भारत का नवीकरणीय ऊर्जा में तीसरे स्थान पर पहुँचना उसकी मजबूत नीतियों और हरित प्रतिबद्धता को दर्शाता है। चुनौतियों के बावजूद, यह उपलब्धि ऊर्जा सुरक्षा, आर्थिक विकास और रोजगार सृजन को बढ़ावा देती है, तथा भारत को वैश्विक हरित नेतृत्वकर्ता के रूप में स्थापित करती है।