संदर्भ:

अंतर्राष्ट्रीय मुद्रा कोष (IMF) की हालिया रिपोर्ट "ग्रोइंग रिटेल डिजिटल पेमेंट्स: द वैल्यू ऑफ इंटरऑपरेबिलिटी" ("Growing Retail Digital Payments: The Value of Interoperability") ने यूनिफाइड पेमेंट्स इंटरफेस (UPI) पर ध्यान केंद्रित करते हुए भारत के उल्लेखनीय डिजिटल परिवर्तन को रेखांकित किया है।

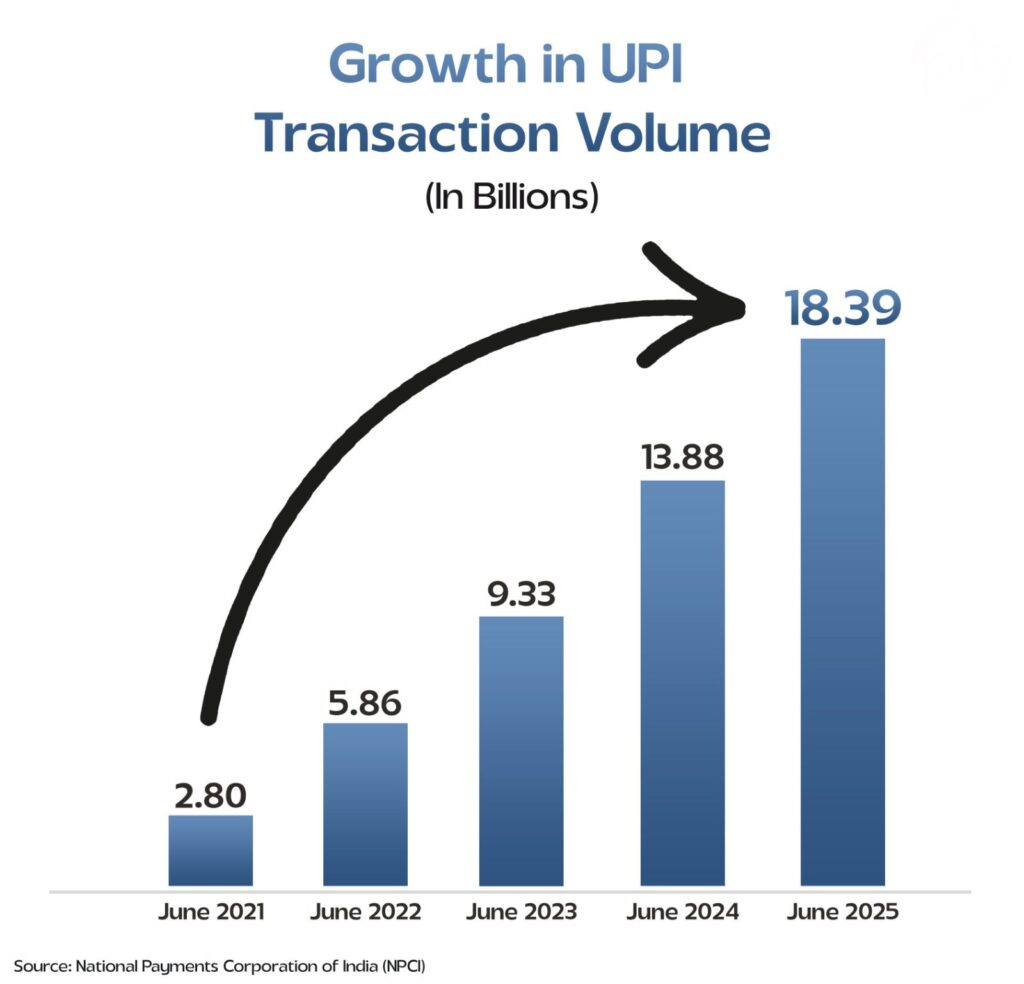

यूपीआई की तेज़ वृद्धि का कारण:

- भारत के डिजिटल लेनदेन: भारत में सभी डिजिटल लेनदेन का 85% हिस्सा UPI के माध्यम से होता है, जिससे यह देश के डिजिटल भुगतान क्षेत्र में प्रमुख शक्ति बन चुका है।

- वैश्विक रियल-टाइम डिजिटल भुगतान: UPI वैश्विक स्तर पर लगभग 50% रियल-टाइम डिजिटल भुगतान को संचालित करता है, जिससे यह दुनिया भर में तेज़ भुगतान के क्षेत्र में अग्रणी बन गया है।

- लेनदेन की मात्रा: जून 2025 में UPI ने 18.39 अरब लेनदेन संसाधित किए, जिनका कुल मूल्य ₹24.03 लाख करोड़ से अधिक रहा, जो साल-दर-साल 32% की वृद्धि को दर्शाता है।

- दैनिक लेनदेन: UPI प्रतिदिन 640 मिलियन से अधिक लेनदेन संभालता है, जो वीज़ा जैसे वैश्विक दिग्गज (639 मिलियन प्रतिदिन) से भी अधिक है।

वित्तीय समावेशन पर UPI का प्रभाव

UPI अब 491 मिलियन व्यक्तियों और 65 मिलियन व्यापारियों को सेवा प्रदान कर रहा है, और 675 बैंकों को एकीकृत डिजिटल संरचना के माध्यम से जोड़ता है।

UPI ने तेज़, सुलभ और किफायती भुगतान सुविधा प्रदान कर, खासकर ग्रामीण और छोटे शहरों में, करोड़ों लोगों तक डिजिटल वित्तीय सेवाएँ पहुँचाकर वित्तीय समावेशन को बड़े स्तर पर आगे बढ़ाया है।

वैश्विक विस्तार

UPI वर्तमान में सात देशों में लाइव है—संयुक्त अरब अमीरात (UAE), सिंगापुर, भूटान, नेपाल, श्रीलंका, फ्रांस और मॉरीशस—जिससे भारत का डिजिटल भुगतान तंत्र वैश्विक स्तर पर विस्तारित हो रहा है।

- फ्रांस में UPI का शुभारंभ यूरोप में इसकी औपचारिक शुरुआत का प्रतीक है, जिससे विदेश यात्रा कर रहे या वहाँ रह रहे भारतीयों को सुविधाजनक और निर्बाध लेनदेन की सुविधा मिलती है।

- भारत UPI को BRICS समूह में एक मानक भुगतान प्रणाली के रूप में अपनाने की दिशा में भी प्रयास कर रहा है, जिससे सीमापार भुगतान तेज़, सस्ते और अधिक सुरक्षित होंगे, और डिजिटल वित्त में भारत की वैश्विक स्थिति और मजबूत होगी।

UPI के बारे में:

UPI (यूनिफाइड पेमेंट्स इंटरफेस) एक रियल-टाइम डिजिटल भुगतान प्रणाली है, जिसे भारतीय राष्ट्रीय भुगतान निगम (NPCI) ने विकसित किया है और भारतीय रिज़र्व बैंक (RBI) द्वारा विनियमित किया जाता है।

- यह 11 अप्रैल 2016 को लॉन्च हुआ था और उपयोगकर्ताओं को मोबाइल डिवाइस के माध्यम से एक सरल दो-क्लिक प्रमाणीकरण प्रक्रिया के साथ बैंक खातों के बीच तुरंत धन स्थानांतरित करने की सुविधा देता है।

- UPI पारंपरिक बैंक खाता संख्याओं के बजाय वर्चुअल पेमेंट एड्रेस (VPA) जैसे UPI ID, मोबाइल नंबर या क्यूआर कोड का उपयोग करके लेनदेन को सरल बनाता है।

- यह हर लेनदेन में संवेदनशील बैंक विवरण दर्ज करने की आवश्यकता को समाप्त करता है। उपयोगकर्ता व्यक्ति से व्यक्ति (P2P) और व्यक्ति से व्यापारी (P2M) भुगतान कर सकते हैं, भविष्य के भुगतान शेड्यूल कर सकते हैं, और यूटिलिटी बिल या स्कूल फीस जैसी आवर्ती भुगतान भी कर सकते हैं—वह भी केवल एक UPI पिन के साथ और 24x7 उपलब्धता के साथ।

निष्कर्ष

UPI की सफलता भारत की डिजिटल नवाचार क्षमता और समावेशी विकास की दृष्टि का प्रमाण है। एक वैश्विक सार्वजनिक डिजिटल अवसंरचना के मानक के रूप में, UPI घरेलू और अंतरराष्ट्रीय दोनों स्तरों पर तेजी से वृद्धि और विस्तार की ओर अग्रसर है। इसकी सुविधा, गति और पहुंच ने भारत में डिजिटल भुगतान प्रणाली को पूरी तरह से बदल दिया है और यह वैश्विक स्तर पर भी एक महत्वपूर्ण प्रभाव डालने के लिए तैयार है।