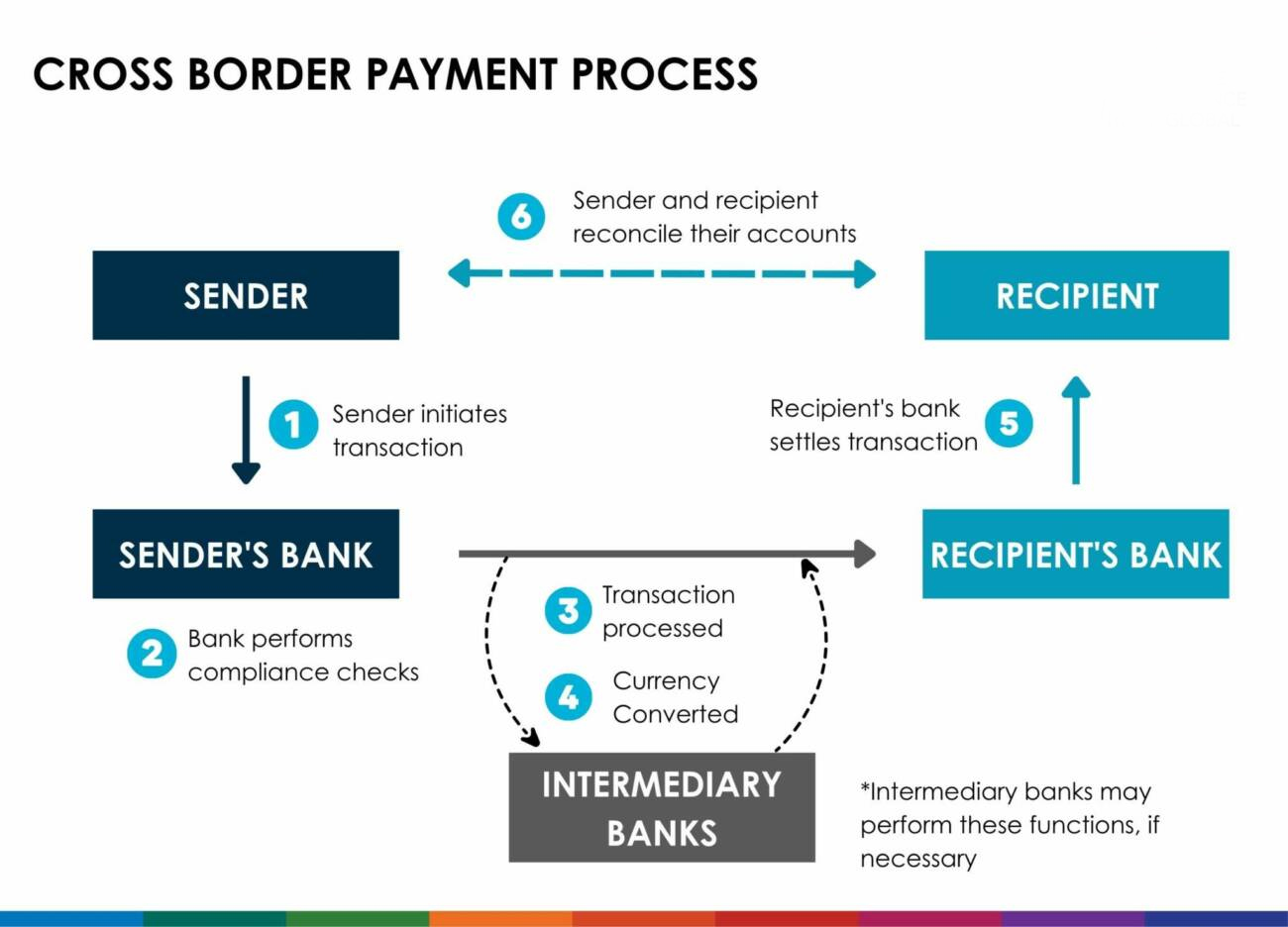

संदर्भ:

हाल ही में भारतीय रिज़र्व बैंक (RBI) और यूरोपियन सेंट्रल बैंक (ECB) ने भारत के यूनिफाइड पेमेंट्स इंटरफ़ेस (UPI) को यूरोसिस्टम (यूरोपीय सेंट्रल बैंक द्वारा संचालित) के टारगेट इंस्टेंट पेमेंट सेटलमेंट (TIPS) प्लेटफ़ॉर्म से जोड़ने की प्रक्रिया के प्रारंभिक चरण की शुरुआत की घोषणा।

मुख्य विशेषताएं:

-

- क्या जोड़ा जा रहा है?

- इस पहल का उद्देश्य भारत–यूरोज़ोन गलियारे में निर्बाध (Seamless) भुगतान को सक्षम करने के लिए UPI और TIPS को आपस में जोड़ना है।

- इस पहल का उद्देश्य भारत–यूरोज़ोन गलियारे में निर्बाध (Seamless) भुगतान को सक्षम करने के लिए UPI और TIPS को आपस में जोड़ना है।

- रणनीतिक पक्ष:

- यह G20 के उस रोडमैप के अनुरूप है जिसका उद्देश्य सीमा-पार भुगतान को तेज़, सस्ता, अधिक पारदर्शी और समावेशी बनाना है।

- यह यूरोपियन सेंट्रल बैंक की रिटेल पेमेंट रणनीति को समर्थन देता है और यूरो की अंतरराष्ट्रीय भूमिका को मजबूत करता है।

- UPI की अंतरराष्ट्रीय पहुँच बढ़ाकर भारत की वैश्विक उपस्थिति को व्यापक बनाता है।

- यह G20 के उस रोडमैप के अनुरूप है जिसका उद्देश्य सीमा-पार भुगतान को तेज़, सस्ता, अधिक पारदर्शी और समावेशी बनाना है।

- लाभ:

- अंतरसंचालनीयता (Interoperability) और सुगम भुगतान प्रवाह के कारण प्रेषण (Remittances) लागत कम होती है।

- इससे तेज़ सेटलमेंट अर्थात सीमा-पार लगभग रियल-टाइम भुगतान संभव होता है।

- यह वित्तीय समावेशन और दक्षता को बढ़ाता है, जिससे प्रवासी श्रमिकों, विदेश में रहने वालों, लघु और मध्यम उद्यम (SMEs) और अंतरराष्ट्रीय भुगतान उपयोगकर्ताओं को लाभ मिलता है।

- यह भारत की वैश्विक डिजिटल भुगतान नेतृत्व क्षमता को मजबूत करता है, जिससे विश्व स्तर पर UPI की स्थिति और सुदृढ़ होती है।

- अंतरसंचालनीयता (Interoperability) और सुगम भुगतान प्रवाह के कारण प्रेषण (Remittances) लागत कम होती है।

- चुनौतियाँ:

- विभिन्न न्यायिक क्षेत्रों (jurisdictions) के नियमों, डेटा मानकों और अनुपालन से जुड़ी नियामकीय और कानूनी चुनौतियाँ।

- जोखिम प्रबंधन चुनौतियाँ: क्रेडिट जोखिम, संचालन संबंधी जोखिम तथा सेटलमेंट जोखिम।

- तकनीकी एकीकरण की समस्याएँ: इंटरऑपरेबिलिटी, 24×7 विश्वसनीयता, और धोखाधड़ी रोकथाम की आवश्यकता।

- INR–यूरो विनिमय तथा तरलता प्रबंधन से जुड़ा मुद्रा जोखिम।

- बाधाएँ: बैंकों, भुगतान सेवा प्रदाताओं (PSPs), अंतिम उपयोगकर्ताओं की पर्याप्त सहभागिता तथा जागरूकता और बुनियादी ढाँचे की आवश्यकता।

- विभिन्न न्यायिक क्षेत्रों (jurisdictions) के नियमों, डेटा मानकों और अनुपालन से जुड़ी नियामकीय और कानूनी चुनौतियाँ।

- क्या जोड़ा जा रहा है?

यूपीआई के अंतरराष्ट्रीय विस्तार के बारे में:

-

- यूपीआई के बारे में:

- यह NPCI द्वारा विकसित एक रियल-टाइम भुगतान प्रणाली, जो तत्काल बैंक-से-बैंक ट्रांसफर की सुविधा प्रदान करती है।

- एक ही मोबाइल ऐप कई बैंक खातों से जुड़ सकता है; भुगतान QR कोड, UPI ID, या मोबाइल नंबर के माध्यम से किए जा सकते हैं।

- भारत के डिजिटल भुगतान इकोसिस्टम का प्रमुख आधार जो वित्तीय समावेशन को बढ़ावा देता है, नकदी पर निर्भरता कम करता है और भारत के डिजिटल पब्लिक इंफ्रास्ट्रक्चर (DPI) का महत्वपूर्ण हिस्सा है।

- यह NPCI द्वारा विकसित एक रियल-टाइम भुगतान प्रणाली, जो तत्काल बैंक-से-बैंक ट्रांसफर की सुविधा प्रदान करती है।

- वे देश जहाँ UPI स्वीकार किया जाता है:

- भूटान

- फ्रांस

- मॉरीशस

- नेपाल

- कतर

- सिंगापुर

- श्रीलंका

- संयुक्त अरब अमीरात (UAE)

- भूटान

- अंतर्राष्ट्रीय विस्तार

- विस्तार का नेतृत्व NPCI इंटरनेशनल पेमेंट्स लिमिटेड (NIPL) कर रहा है।

- विस्तार का नेतृत्व NPCI इंटरनेशनल पेमेंट्स लिमिटेड (NIPL) कर रहा है।

- मुख्य उद्देश्य:

- सीधे भुगतान लिंक (Direct Payment Linkages) विकसित करना

- देशों को अपनी स्वयं की रियल-टाइम भुगतान प्रणालियाँ बनाने में सहायता करना।

- सीधे भुगतान लिंक (Direct Payment Linkages) विकसित करना

- प्रमुख सफल उदाहरण:

- UPI–PayNow (सिंगापुर) लिंक

- वैश्विक साझेदारों जैसे Lyra, Liquid Group आदि के माध्यम से UPI की अंतरराष्ट्रीय स्वीकृति

- UPI–PayNow (सिंगापुर) लिंक

- यूपीआई के बारे में:

निष्कर्ष:

यू.पी.आई.-TIPS लिंक का वास्तविक क्रियान्वयन वैश्विक भुगतान ढांचे में एक महत्वपूर्ण प्रगति है। यह सिर्फ़ तकनीकी एकीकरण नहीं, बल्कि सीमा-पार वित्तीय कनेक्टिविटी को मजबूत करने वाली एक रणनीतिक उपलब्धि है। इसके लागू होने के बाद भारत और यूरोप के बीच प्रेषण (Remittances) से जुड़ी जटिलताएँ और लागत दोनों में उल्लेखनीय कमी आएगी, जिससे लाखों उपयोगकर्ताओं, विशेष रूप से प्रवासी भारतीय समुदाय (डायस्पोरा) और लघु और मध्यम उद्यमों (SMEs) को सीधा लाभ मिलेगा।