सन्दर्भ:

अक्टूबर 2025 में, नई दरों के बावजूद भारत का कुल सकल जीएसटी संग्रह ₹1.95 लाख करोड़ से अधिक रहा, जो पिछले वर्ष की तुलना में 4.6% से अधिक है। 22 सितंबर 2025 को लागू की गई दर कटौतियों के बाद भी यह आंकड़ा उपभोग और अनुपालन में सुधार का संकेत देता है।

-

- जीएसटी सुधारों के पीछे मुख्य कारणों में से एक यह था कि लोगों के हाथों में अधिक धन बचे जिससे मांग को प्रोत्साहित हो। शिक्षा, ऑटोमोबाइल, प्रौद्योगिकी, हस्तशिल्प, फुटवियर, स्वास्थ्य सेवा, खाद्य प्रसंस्करण और वस्त्र जैसे उच्च युवा भागीदारी वाले क्षेत्रों को लागत कम करने, प्रतिस्पर्धात्मकता बढ़ाने और नवाचार को प्रोत्साहित करने के लिए प्राथमिकता दी गई।

- इसके कार्यान्वयन के बाद, इलेक्ट्रॉनिक्स से लेकर उपभोक्ता वस्तुओं तक उपभोग मांग में तीव्र वृद्धि देखी गई और बैंक ऋण में उल्लेखनीय वृद्धि हुई है। अक्टूबर 2025 में, भारत का जीएसटी संग्रह बढ़कर 1.95 लाख करोड़ रुपये हो गया, जो पिछले वर्ष की तुलना में 4.6% की वृद्धि थी।

- जीएसटी सुधारों के पीछे मुख्य कारणों में से एक यह था कि लोगों के हाथों में अधिक धन बचे जिससे मांग को प्रोत्साहित हो। शिक्षा, ऑटोमोबाइल, प्रौद्योगिकी, हस्तशिल्प, फुटवियर, स्वास्थ्य सेवा, खाद्य प्रसंस्करण और वस्त्र जैसे उच्च युवा भागीदारी वाले क्षेत्रों को लागत कम करने, प्रतिस्पर्धात्मकता बढ़ाने और नवाचार को प्रोत्साहित करने के लिए प्राथमिकता दी गई।

जीएसटी क्या है?

वस्तु एवं सेवा कर (जीएसटी) एक अप्रत्यक्ष कर है। इसे 1 जुलाई 2017 को संविधान (101वां संशोधन) अधिनियम, 2016 के माध्यम से लागू किया गया था और इसने विनिर्मित वस्तुओं और सेवाओं पर लगाए जाने वाले कई केंद्रीय और राज्य करों को प्रतिस्थापित किया।

हालांकि कुछ कर अभी भी जीएसटी के ढांचे से बाहर हैं, जैसे सेस और अधिभार जो किसी विशिष्ट वित्तीय या नीतिगत उद्देश्य के लिए लगाए जाने वाले अतिरिक्त कर होते हैं।

एकीकृत कर प्रणाली की आवश्यकता:

-

- हालांकि हाल के वर्षों में प्रत्यक्ष कर संग्रह में वृद्धि हुई है, फिर भी अप्रत्यक्ष कर सरकार की आय का एक बड़ा हिस्सा बने हुए हैं। वित्त वर्ष 2023 के बजट अनुमानों में प्रत्यक्ष कर संग्रह 16.42 लाख करोड़ रुपये जबकि अप्रत्यक्ष कर संग्रह 29.08 लाख करोड़ रुपये रहने का अनुमान था।

- जीएसटी से पहले, कर प्रणाली खंडित थी और उसमें ‘कास्केडिंग प्रभाव’ (यानी कर पर कर) की समस्या थी, जो एक सुदृढ़ अप्रत्यक्ष कर व्यवस्था और न्यायसंगत वितरण की भावना के विपरीत थी। परिणामस्वरूप, यह प्रणाली निम्न-आय समूहों पर अनुपातहीन भार डालती थी और अप्रत्यक्ष करों को प्रतिगामी बना देती थी। इन समस्याओं के समाधान के लिए जीएसटी 1.0 को 2017 में तत्कालीन वित्त मंत्री अरुण जेटली के नेतृत्व में लागू किया गया।

- हालांकि हाल के वर्षों में प्रत्यक्ष कर संग्रह में वृद्धि हुई है, फिर भी अप्रत्यक्ष कर सरकार की आय का एक बड़ा हिस्सा बने हुए हैं। वित्त वर्ष 2023 के बजट अनुमानों में प्रत्यक्ष कर संग्रह 16.42 लाख करोड़ रुपये जबकि अप्रत्यक्ष कर संग्रह 29.08 लाख करोड़ रुपये रहने का अनुमान था।

जीएसटी 1.0:

-

- इसका उद्देश्य पहले की अप्रत्यक्ष कर प्रणाली के ‘कास्केडिंग प्रभाव’ को समाप्त करना और निम्न-आय वर्ग पर उसके प्रभाव को कम करना था। इसमें चार कर स्लैब रखे गए थे - 5%, 12%, 18% और 28%।

- पेट्रोलियम और मानव उपभोग हेतु शराब जैसे उत्पाद पुराने उत्पाद शुल्क तंत्र के तहत ही रहे। जबकि तंबाकू, सिगरेट, पान मसाला और तंबाकू जैसे उत्पादों को जीएसटी के तहत लाया गया और इन पर 28% जीएसटी दर के साथ एक अतिरिक्त क्षतिपूर्ति उपकर (Compensation Cess) भी लगाया गया।

- हालांकि जीएसटी 1.0 एक ऐतिहासिक सुधार था, इसमें कई चुनौतियाँ थीं, जैसे उच्च अनुपालन लागत, उलटी शुल्क संरचना, फंड रिलीज में देरी, आपूर्ति श्रृंखला में व्यवधान, सूचना की कमी और अन्य तकनीकी समस्याएँ।

- इसका उद्देश्य पहले की अप्रत्यक्ष कर प्रणाली के ‘कास्केडिंग प्रभाव’ को समाप्त करना और निम्न-आय वर्ग पर उसके प्रभाव को कम करना था। इसमें चार कर स्लैब रखे गए थे - 5%, 12%, 18% और 28%।

जीएसटी 2.0 की आवश्यकता:

-

- प्रत्यक्ष करों में की गई कटौती केवल एक छोटे वर्ग को प्रभावित करती है, जबकि अप्रत्यक्ष कर प्रणाली (जैसे जीएसटी) में सुधार का असर बहुत बड़े वर्ग तक पहुँचता है और यह सभी आय समूहों में खर्च को प्रोत्साहित करता है।

जीएसटी 2.0 की घोषणा 3 सितंबर 2025 को की गई और यह 22 सितंबर 2025 से प्रभावी हुआ। इसके मुख्य प्रावधान निम्नलिखित हैं —

- प्रत्यक्ष करों में की गई कटौती केवल एक छोटे वर्ग को प्रभावित करती है, जबकि अप्रत्यक्ष कर प्रणाली (जैसे जीएसटी) में सुधार का असर बहुत बड़े वर्ग तक पहुँचता है और यह सभी आय समूहों में खर्च को प्रोत्साहित करता है।

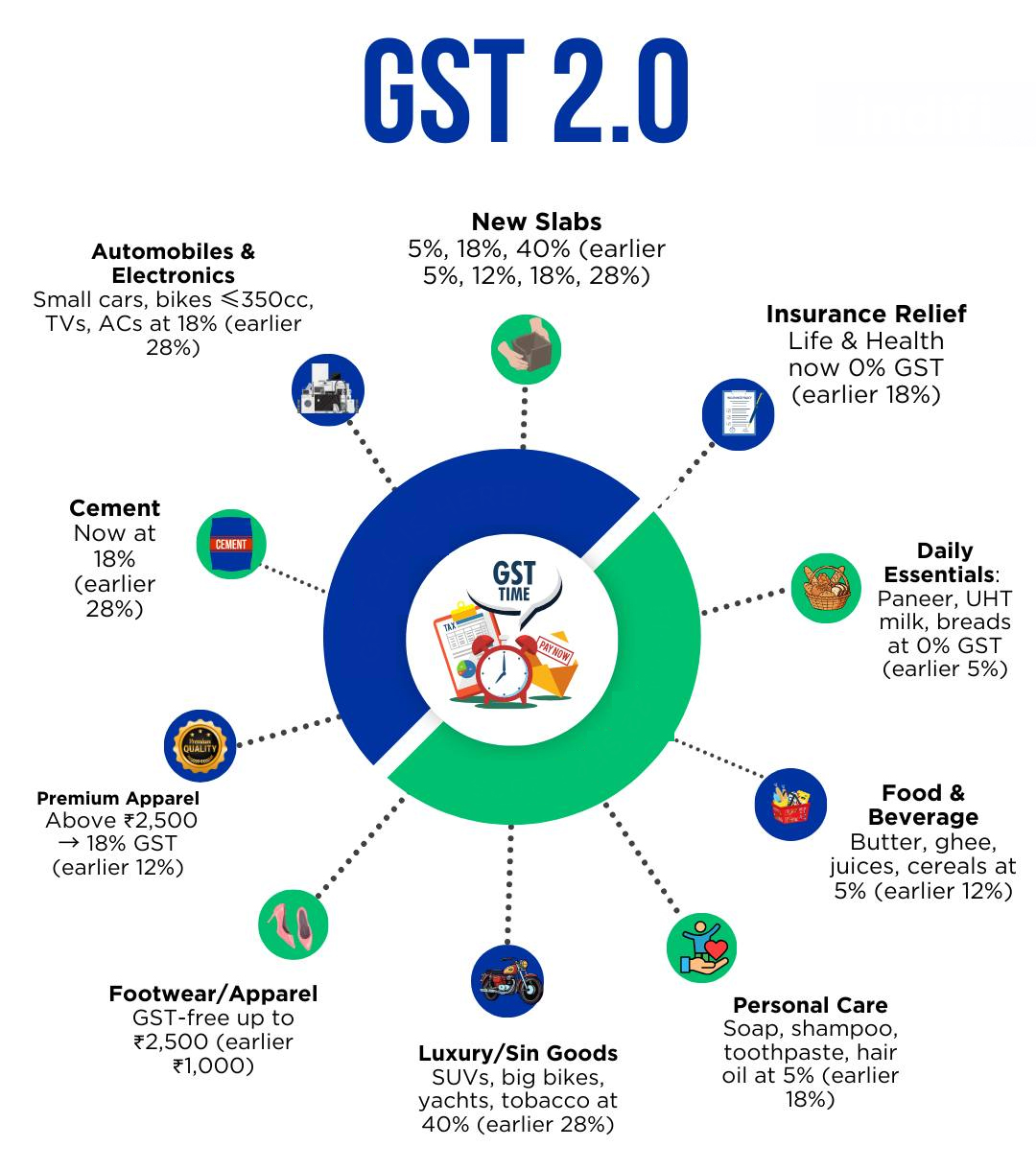

1. कर स्लैब की संख्या घटाकर चार से दो (5% और 18%) कर दी गई।

2. उच्च मूल्य और “पाप-संबंधी” वस्तुओं (sin goods) पर 40% की नई दर लागू की गई।

3. अनुपालन को आसान बनाने के लिए नए फीचर जोड़े गए।

4. बीमा (व्यक्तिगत जीवन और स्वास्थ्य बीमा पॉलिसी) पर कर से छूट दी गई।

5. भारतीय व्यवसायों की प्रतिस्पर्धात्मकता बढ़ाने पर जोर।

-

- इस सुधार के तहत चमड़ा, फुटवियर, कागज, वस्त्र, हस्तशिल्प, खिलौने, पैकेजिंग और लॉजिस्टिक्स जैसे प्रमुख उद्योगों को शामिल किया गया है।

- इस सुधार के तहत चमड़ा, फुटवियर, कागज, वस्त्र, हस्तशिल्प, खिलौने, पैकेजिंग और लॉजिस्टिक्स जैसे प्रमुख उद्योगों को शामिल किया गया है।

जीएसटी 2.0 का प्रभाव:

-

- उपभोक्ता: अधिकांश उपभोक्ताओं को जीएसटी दरों में कमी से लाभ हुआ है, विशेषकर एफएमसीजी जैसी आवश्यक और बार-बार खरीदी जाने वाली वस्तुओं में। चूंकि एफएमसीजी का उपभोक्ता आधार, विलासिता या हानिकारक-सामानों (Sin Products) की तुलना में कहीं बड़ा है, इसलिए परिवारों पर कुल प्रभाव सकारात्मक है।

- हालांकि जीएसटी राजस्व का लगभग दो-तिहाई हिस्सा निम्न और मध्यम-आय वर्ग से आता है, जो मूल्य परिवर्तन के प्रति अधिक संवेदनशील होते हैं। इसलिए यह सुनिश्चित करना आवश्यक है कि कम जीएसटी दरें वास्तव में कम कीमतों में परिवर्तित हों।

- हालांकि जीएसटी राजस्व का लगभग दो-तिहाई हिस्सा निम्न और मध्यम-आय वर्ग से आता है, जो मूल्य परिवर्तन के प्रति अधिक संवेदनशील होते हैं। इसलिए यह सुनिश्चित करना आवश्यक है कि कम जीएसटी दरें वास्तव में कम कीमतों में परिवर्तित हों।

- युवा और उद्यमी: जीएसटी 2.0 उन क्षेत्रों का समर्थन करता है जहाँ युवा श्रमिक, कारीगर और स्टार्टअप्स का बड़ा हिस्सा है। कम इनपुट लागत से छोटे व्यवसायों को बाजार में प्रवेश करने, तकनीक अपनाने और अपने परिचालन का विस्तार करने के लिए प्रोत्साहन मिलेगा।

- बीमा पॉलिसी धारक: जीवन या स्वास्थ्य बीमा खरीदने वाले व्यक्तियों को अब कर नहीं देना होगा। हालांकि बीमा कंपनियाँ अब ब्रोकर या मार्केटिंग लागत जैसे खर्चों पर इनपुट टैक्स क्रेडिट का दावा नहीं कर सकतीं। फिलहाल, इसका अर्थ यह हो सकता है कि उपभोक्ताओं को पूरा लाभ तुरंत न मिले, लेकिन दीर्घकाल में कंपनियाँ अपनी कीमतें घटाकर यह लाभ उपभोक्ताओं को देंगी।

- सरकार और व्यवसाय: दरें कम होने से सरकार को अल्पावधि में राजस्व हानि हो सकती है। वहीं व्यवसायों, खासकर छोटे उद्यमों के लिए, सॉफ़्टवेयर सिस्टम और प्रक्रियाओं को अपडेट करना आवश्यक होगा। हालांकि समय के साथ, बढ़ती अनुपालन दरें और उपभोग में वृद्धि इन प्रारंभिक घाटों की भरपाई कर सकती हैं।

- नज इकोनॉमिक्स (Nudge Economics) की भूमिका:

- तकनीकी और प्रक्रियागत समस्याएँ:

- उपभोक्ता: अधिकांश उपभोक्ताओं को जीएसटी दरों में कमी से लाभ हुआ है, विशेषकर एफएमसीजी जैसी आवश्यक और बार-बार खरीदी जाने वाली वस्तुओं में। चूंकि एफएमसीजी का उपभोक्ता आधार, विलासिता या हानिकारक-सामानों (Sin Products) की तुलना में कहीं बड़ा है, इसलिए परिवारों पर कुल प्रभाव सकारात्मक है।

आगे की राह:

-

- जीएसटी 2.0 को प्रभावी रूप से लागू करने के लिए कई नीतिगत और संरचनात्मक सुधार आवश्यक हैं। सबसे पहले, आईटी इंफ्रास्ट्रक्चर को मजबूत बनाना अत्यंत जरूरी है। जीएसटीएन प्लेटफ़ॉर्म को इस प्रकार अपग्रेड किया जाना चाहिए कि वह बड़े डेटा वॉल्यूम को संभाल सके, रियल-टाइम इनवॉइस मिलान को सक्षम बनाए और क्रेडिट नोट प्रोसेसिंग को अधिक सरल और पारदर्शी बनाए।

- इसके साथ ही, जन-जागरूकता अभियान भी महत्वपूर्ण भूमिका निभाते हैं। स्पष्ट, सरल और राष्ट्रव्यापी संचार कार्यक्रमों के माध्यम से उपभोक्ताओं और व्यवसायों को नई कर संरचना की जानकारी दी जानी चाहिए, जिससे अनुपालन में सुधार होगा और भ्रम की स्थिति कम होगी। निरंतर समीक्षा प्रणाली की स्थापना भी आवश्यक है ताकि डैशबोर्ड, डेटा एनालिटिक्स और फीडबैक मैकेनिज़्म के माध्यम से रिफंड में देरी, विवाद निपटान समय और अन्य प्रक्रियात्मक बाधाओं पर निगरानी रखी जा सके।

- समावेशन और मांग को प्रोत्साहित करना भी सुधार का एक प्रमुख आयाम है। आवश्यक वस्तुओं और बीमा पर कर दरों में कमी से नागरिकों की क्रय शक्ति बढ़ेगी, जिससे जीवन स्तर में सुधार होगा और दीर्घकालिक वित्तीय सुरक्षा विशेष रूप से निम्न और मध्यम वर्ग के परिवारों के लिए सुदृढ़ बनेगी।

- जीएसटी 2.0 को प्रभावी रूप से लागू करने के लिए कई नीतिगत और संरचनात्मक सुधार आवश्यक हैं। सबसे पहले, आईटी इंफ्रास्ट्रक्चर को मजबूत बनाना अत्यंत जरूरी है। जीएसटीएन प्लेटफ़ॉर्म को इस प्रकार अपग्रेड किया जाना चाहिए कि वह बड़े डेटा वॉल्यूम को संभाल सके, रियल-टाइम इनवॉइस मिलान को सक्षम बनाए और क्रेडिट नोट प्रोसेसिंग को अधिक सरल और पारदर्शी बनाए।

निष्कर्ष:

जीएसटी 2.0 भारत की कर व्यवस्था को सरल, न्यायसंगत और विकासोन्मुख दिशा में आगे ले जाने वाला एक महत्वपूर्ण कदम है। यह सुधार सुलभता, व्यापार प्रतिस्पर्धा और आसान अनुपालन पर केंद्रित है, ताकि कराधान प्रणाली आर्थिक परिवर्तन में बाधा न बनकर उसका साझेदार बने। इसका व्यापक उद्देश्य स्पष्ट है एक युवा, आकांक्षी अर्थव्यवस्था को ऐसा कर ढाँचा प्रदान करेगा जो खपत, निवेश और नवाचार को प्रोत्साहित करेगा।

| UPSC/PCS मुख्य परीक्षा प्रश्न: |