प्रसंग:

वस्तु एवं सेवा कर (GST), वर्ष 2017 में लागू किया गया, भारत के इतिहास में सबसे बड़े कर सुधारों में से एक था। इसने देश के जटिल 17 केंद्रीय और राज्य करों के जाल को एकीकृत करते हुए “वन नेशन, वन टैक्स” प्रणाली का निर्माण किया। वर्षों से, जीएसटी ने करदाता आधार को विस्तृत किया, करों के परस्पर प्रभाव (कास्केडिंग) को कम किया, और केंद्र व राज्यों दोनों के लिए स्थिर राजस्व सुनिश्चित किया।

-

- 15 अगस्त 2025 को, प्रधानमंत्री नरेंद्र मोदी ने लाल किले से अगले चरण के जीएसटी सुधारों (GST 2.0) की घोषणा की। इन सुधारों को बाद में केंद्रीय वित्त मंत्री निर्मला सीतारमण की अध्यक्षता में हुई 56वीं जीएसटी परिषद बैठक में अनुमोदित किया गया। जीएसटी 2.0 का उद्देश्य संरचना को सरल बनाना, आवश्यक और आम उपभोग वाले वस्तुओं पर कर दरों को कम करना, लंबे समय से लंबित उल्टे शुल्क ढाँचों (inverted duty structures) को सुलझाना, तथा व्यापार करने की सुगमता को बढ़ाना है।

- परिषद ने प्रणाली को अधिक नागरिक-हितैषी बनाने की दिशा में भी कदम उठाए, जिनका विशेष ध्यान किसानों, एमएसएमई, छोटे व्यापारियों और मध्यम वर्ग पर केंद्रित रहा, साथ ही राज्यों के लिए राजकोषीय स्थिरता को भी सुनिश्चित किया।

- 15 अगस्त 2025 को, प्रधानमंत्री नरेंद्र मोदी ने लाल किले से अगले चरण के जीएसटी सुधारों (GST 2.0) की घोषणा की। इन सुधारों को बाद में केंद्रीय वित्त मंत्री निर्मला सीतारमण की अध्यक्षता में हुई 56वीं जीएसटी परिषद बैठक में अनुमोदित किया गया। जीएसटी 2.0 का उद्देश्य संरचना को सरल बनाना, आवश्यक और आम उपभोग वाले वस्तुओं पर कर दरों को कम करना, लंबे समय से लंबित उल्टे शुल्क ढाँचों (inverted duty structures) को सुलझाना, तथा व्यापार करने की सुगमता को बढ़ाना है।

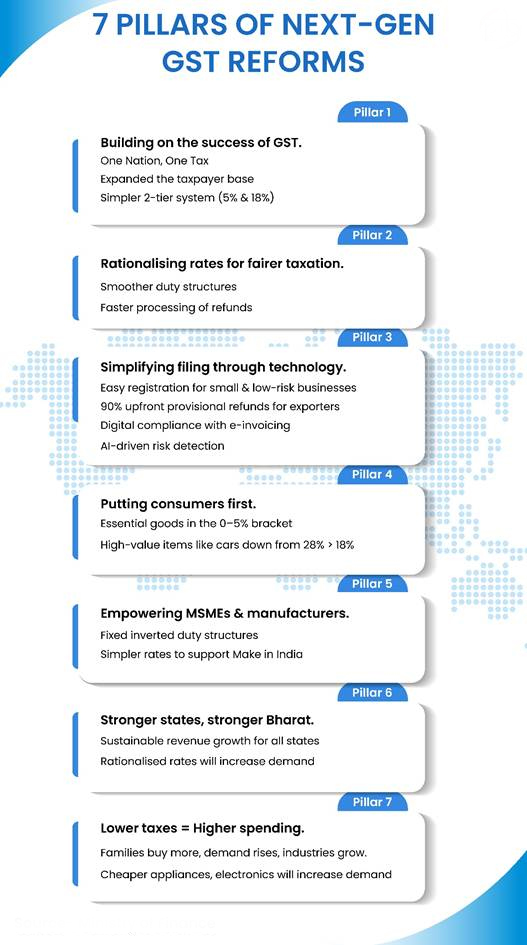

जीएसटी 2.0 की प्रमुख विशेषताएँ:

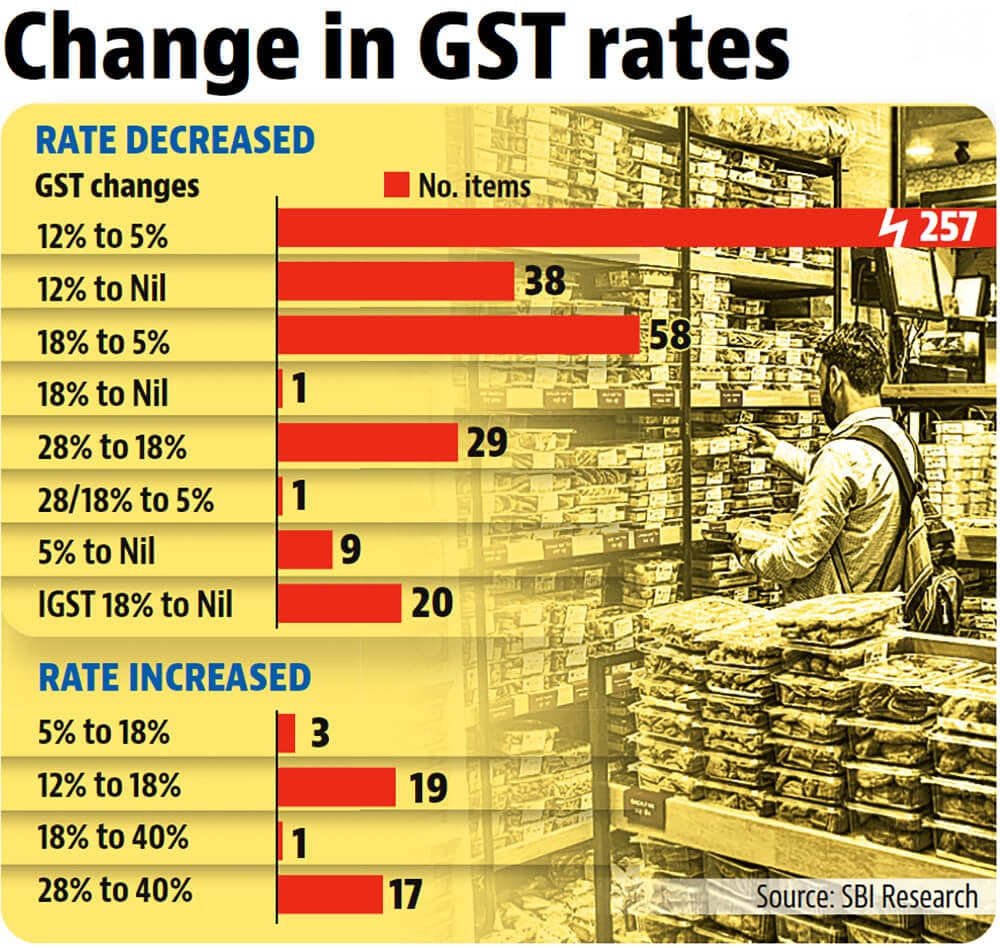

1. दर संरचना का सरलीकरण

वर्तमान चार-स्तरीय संरचना (5%, 12%, 18%, 28%) को दो मुख्य श्रेणियों – 5% और 18% – में बदल दिया गया है, जबकि सुपर लग्ज़री और निषिद्ध वस्तुओं (luxury और sin goods) पर 40% की विशेष दर रखी गई है।

इससे वर्गीकरण सरल होगा, विवाद कम होंगे और कराधान में न्याय सुनिश्चित होगा।

मुख्य दर कटौतियाँ

-

-

-

- आवश्यक वस्तुएँ: UHT दूध, पनीर और सभी भारतीय रोटियाँ (चपाती, पराठा, परोट्टा आदि) अब शून्य (NIL) कर दर पर।

- खाद्य पदार्थ: पैकेज्ड नमकीन, नूडल्स, चॉकलेट, कॉफी, सॉस, मक्खन, घी, कॉर्नफ्लेक्स आदि, जिन्हें पहले 12–18% पर रखा गया था, अब 5% पर।

- घरेलू सामान: हेयर ऑयल, साबुन, शैंपू, टूथब्रश, साइकिलें, टेबलवेयर, किचनवेयर – 12–18% से घटाकर 5%।

- श्वेत वस्तुएँ और मोटर वाहन: एसी, डिशवॉशर, टीवी (सभी आकार), छोटे कार, मोटरसाइकिल (≤350cc) – 28% से घटाकर 18%।

- निर्माण और परिवहन: सीमेंट 28% से घटकर 18%; बसें, ट्रक, एम्बुलेंस और ऑटो-रिक्शा भी 18% स्लैब में।

- कृषि क्षेत्र: ट्रैक्टर, मिट्टी की तैयारी की मशीनें, हार्वेस्टर – 12% से घटाकर 5%।

- श्रम-प्रधान सामान: हस्तशिल्प, संगमरमर, ग्रेनाइट और चमड़े के उत्पाद – 5% पर।

- स्वास्थ्य सेवा:

- 33 जीवनरक्षक दवाइयाँ – 12% से शून्य।

- कैंसर और दुर्लभ रोगों की 3 महत्वपूर्ण दवाइयाँ – 5% से शून्य।

- अन्य दवाइयाँ – 12% से घटाकर 5%।

- चिकित्सकीय उपकरण (पट्टियाँ, डायग्नोस्टिक किट, ग्लूकोमीटर आदि) – 12–18% से घटाकर 5%।

- 33 जीवनरक्षक दवाइयाँ – 12% से शून्य।

- बीमा: सभी व्यक्तिगत जीवन और स्वास्थ्य बीमा पॉलिसियाँ अब जीएसटी मुक्त।

- अतिथि सत्कार और सेवाएँ: ₹7,500/प्रतिदिन से कम के होटल ठहराव – 12% से घटाकर 5%; जिम, सैलून, योग केंद्र – 18% से घटाकर 5%।

- नवीकरणीय ऊर्जा: उपकरण और पुर्जे – 12% से घटाकर 5%।

- आवश्यक वस्तुएँ: UHT दूध, पनीर और सभी भारतीय रोटियाँ (चपाती, पराठा, परोट्टा आदि) अब शून्य (NIL) कर दर पर।

-

-

2. उल्टे शुल्क ढाँचों का समाधान

-

-

- कपड़ा उद्योग: मानव-निर्मित फाइबर 18% से घटाकर 5%, धागा 12% से घटाकर 5%।

- उर्वरक: सल्फ्यूरिक एसिड, नाइट्रिक एसिड, अमोनिया – 18% से घटाकर 5%।

इन सुधारों से छोटे निर्माताओं और निर्यातकों की नकदी प्रवाह में सुधार होगा।

- कपड़ा उद्योग: मानव-निर्मित फाइबर 18% से घटाकर 5%, धागा 12% से घटाकर 5%।

-

3. सरल रिटर्न फाइलिंग और रिफंड प्रणाली

-

-

- छोटे और कम-जोखिम वाले व्यवसायों के लिए 3 दिनों में पंजीकरण।

- निर्यातकों, विशेषकर छोटे निर्यातकों, को 90% अग्रिम अस्थायी रिफंड।

- एआई-आधारित निगरानी द्वारा धोखाधड़ी घटाने हेतु पूर्ण डिजिटल अनुपालन।

- ई-इनवॉइसिंग प्रणाली का विस्तार सभी क्षेत्रों तक।

- छोटे और कम-जोखिम वाले व्यवसायों के लिए 3 दिनों में पंजीकरण।

-

4. राजकोषीय संघवाद को मजबूत करना

-

-

- दर कटौती के बाद भी राज्यों के लिए स्थिर राजस्व सुनिश्चित।

- तार्किकरण से खपत बढ़ेगी, जिससे कराधान का आधार विस्तृत होगा।

- शुद्ध राजस्व प्रभाव का अनुमान ₹48,000 करोड़ है, जिसे केंद्र ने राजकोषीय रूप से टिकाऊ बताया।

- दर कटौती के बाद भी राज्यों के लिए स्थिर राजस्व सुनिश्चित।

-

5. विवाद समाधान तंत्र

-

-

- जीएसटी अपीलीय अधिकरण (GSTAT) सितंबर 2025 तक क्रियाशील हो जाएगा, जबकि सुनवाई दिसंबर 2025 से आरंभ होगी।

- GSTAT को अग्रिम निर्णय हेतु राष्ट्रीय अपीलीय प्राधिकारी (National Appellate Authority for Advance Ruling) का दर्जा भी मिलेगा।

इससे कर व्यवस्था में विश्वास, पारदर्शिता और स्थिरता बढ़ेगी।

- जीएसटी अपीलीय अधिकरण (GSTAT) सितंबर 2025 तक क्रियाशील हो जाएगा, जबकि सुनवाई दिसंबर 2025 से आरंभ होगी।

-

जीएसटी 2.0 के बारे में:

-

- एक सरल दो-स्तरीय दर प्रणाली: 5% (सुविधा दर) और 18% (मानक दर), साथ ही लग्ज़री और निषिद्ध वस्तुओं जैसे तंबाकू और पान मसाला पर 40% विशेष दर।

- आवश्यक वस्तुओं, घरेलू सामान, खाद्य पदार्थों, चिकित्सकीय आपूर्तियों और MSME से जुड़े इनपुट्स पर व्यापक दर कटौतियाँ।

- स्वास्थ्य व जीवन बीमा पॉलिसियों पर छूट, जिससे नागरिकों के लिए वित्तीय सुरक्षा अधिक किफायती।

- ई-इनवॉइसिंग, एआई-आधारित जोखिम पहचान और त्वरित रिफंड जैसे डिजिटल-प्रथम अनुपालन।

- मजबूत विवाद समाधान सुनिश्चित करने हेतु जीएसटी अपीलीय अधिकरण (GSTAT) का संचालन।

- एक सरल दो-स्तरीय दर प्रणाली: 5% (सुविधा दर) और 18% (मानक दर), साथ ही लग्ज़री और निषिद्ध वस्तुओं जैसे तंबाकू और पान मसाला पर 40% विशेष दर।

जीएसटी 2.0 के उद्देश्य:

-

- दो-स्तर कर ढाँचे के माध्यम से कराधान का सरलीकरण, ताकि विवाद और वर्गीकरण संबंधी समस्याएँ कम हों।

- आवश्यकताओं और दैनिक उपयोग की वस्तुओं पर कर दर घटाकर आम आदमी के लिए वस्तुएँ व सेवाएँ सस्ती बनाना।

- एमएसएमई एवं निर्माताओं को उलटे शुल्क ढांचे (inverted duty structures) के समाधान और सरल अनुपालन द्वारा सशक्त करना।

- कर भार कम करके खपत व मांग को बढ़ाना, जिससे आर्थिक विकास को गति मिले।

- राज्यों के लिए स्थिर और टिकाऊ राजस्व सुनिश्चित कर राजकोषीय संघवाद को मजबूत करना।

- डिजिटल प्रणाली, तेज़ रिफंड और सरल पंजीकरण के माध्यम से व्यापार करने की सुगमता में सुधार।

- दो-स्तर कर ढाँचे के माध्यम से कराधान का सरलीकरण, ताकि विवाद और वर्गीकरण संबंधी समस्याएँ कम हों।

सुधारों का महत्व:

साधारण नागरिकों के लिए

-

-

- दैनिक आवश्यकताएँ, दवाइयाँ और घरेलू सामान सस्ते होंगे।

- स्वास्थ्य और जीवन बीमा अधिक किफायती होंगे।

- अधिक बचत व उपभोग हेतु उपलब्ध आय बढ़ेगी।

- दैनिक आवश्यकताएँ, दवाइयाँ और घरेलू सामान सस्ते होंगे।

-

व्यवसायों और एमएसएमई के लिए

-

-

- सरल कर ढाँचा अनुपालन का बोझ कम करेगा।

- तेज़ रिफंड से तरलता में सुधार।

- उलटे शुल्क ढांचे का समाधान निर्माण एवं निर्यात को प्रोत्साहित करेगा।

- सरल कर ढाँचा अनुपालन का बोझ कम करेगा।

-

राज्यों के लिए

-

-

- खपत में वृद्धि से कुल जीएसटी संग्रह बढ़ेगा।

- राजस्व की निश्चितता राजकोषीय संघवाद को सुदृढ़ करेगी।

- खपत में वृद्धि से कुल जीएसटी संग्रह बढ़ेगा।

-

अर्थव्यवस्था के लिए

-

-

- उपभोक्ताओं के लिए कम लागत से मांग बढ़ेगी।

- कारों, उपकरणों, इलेक्ट्रॉनिक्स और आवास जैसे आकांक्षी उत्पादों की माँग में इज़ाफा कर निर्माण और रोजगार सृजन।

- नवीकरणीय ऊर्जा क्षेत्र को कम लागत से लाभ।

- उपभोक्ताओं के लिए कम लागत से मांग बढ़ेगी।

-

व्यापक प्रभाव:

-

- जीवन की सुगमता: दैनिक वस्तुओं और सेवाओं पर कर में कमी से सीधे घरेलू बजट प्रभावित।

- रोज़गार सृजन: कपड़ा, हस्तशिल्प और आतिथ्य जैसे श्रम-प्रधान क्षेत्र में मांग बढ़ेगी।

- स्वास्थ्य सेवा तक पहुँच: सस्ती दवाइयाँ और उपकरण उपलब्ध होंगे, बीमा पर जीएसटी छूट से कवरेज विस्तृत होगा।

- मेक इन इंडिया प्रोत्साहन: स्थानीय उत्पादन को ड्यूटी सुधारों और कम निर्माण लागत से बल मिलेगा।

- डिजिटल शासन: एआई-आधारित अनुपालन से पारदर्शिता बढ़ेगी और कर चोरी घटेगी।

- वैश्विक प्रतिस्पर्धा: सरल संरचना और कम लागत भारतीय उत्पादों को विश्व बाजार में और अधिक प्रतिस्पर्धी बनाएगी।

- जीवन की सुगमता: दैनिक वस्तुओं और सेवाओं पर कर में कमी से सीधे घरेलू बजट प्रभावित।

निष्कर्ष:

| मुख्य प्रश्न: |