सन्दर्भ:

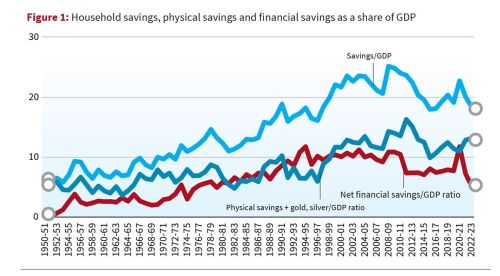

- निजी घरेलू बचत में बढ़ती गिरावट, भारत की हालिया आर्थिक नीति वार्ताओं का एक प्रमुख विषय बन गई है, जिस कारण देश के विकास और आर्थिक स्थायित्व पर इसके प्रभाव को लेकर आशंकाएं बढ़ती जा रही हैं। इस गिरावट का मुख्य कारण शुद्ध वित्तीय बचत में उल्लेखनीय कमी का होना है, जिसके परिणामस्वरूप घरेलू शुद्ध वित्तीय बचत का जीडीपी अनुपात चार दशकों में सबसे कम हो गया है। यद्यपि भौतिक बचत में मामूली सुधार हुआ है, लेकिन कुल मिलाकर यह रुझान भारतीय अर्थव्यवस्था के दीर्घकालिक स्वास्थ्य के लिए चिंताजनक है।

भारत में घरेलू वित्तीय बचत में कमी को समझना:

- भारत में हालिया घरेलू वित्तीय बचत में गिरावट के पीछे के कारणों को समझना महत्वपूर्ण है, ताकि इस प्रवृत्ति के गतिशीलता को बेहतर ढंग से समझा जा सके। घरेलू शुद्ध वित्तीय बचत, जो सकल वित्तीय बचत और ऋण के बीच अंतर को दर्शाती है, एक निश्चित अवधि में उनके वित्तीय परिसंपत्तियों में परिवर्तन को दर्शाती है। इन परिसंपत्तियों में आमतौर पर बैंक जमा, मुद्रा धारण और विभिन्न वित्तीय निवेश शामिल होते हैं। शुद्ध वित्तीय बचत में कमी कई प्रमुख कारकों के कारण हो सकती है, जिनमें से प्रत्येक का अर्थव्यवस्था पर अलग-अलग प्रभाव पड़ता है।

- खपत-संचालित बचत में कमी: घरेलू ऋण स्तरों को बढ़ाकर या अपनी मौजूदा वित्तीय बचत को कम करके बढ़े हुए खपत-खर्च को वित्तपोषित करने का विकल्प चुन सकते हैं। हालाँकि यह दृष्टिकोण अल्पावधि में कुल मांग और आर्थिक उत्पादन को प्रेरित करता है, साथ ही यह घरेलू ऋण स्तरों में चिंताजनक वृद्धि का कारण बन सकता है।

- मूर्त निवेश और बचत के बीच ट्रेड-ऑफ: मूर्त निवेशों में वृद्धि, जैसे कि अचल संपत्ति या घर के नवीनीकरण में निवेश, भी कम वित्तीय बचत में योगदान कर सकते हैं। हालांकि यह निवेश चैनल के माध्यम से कुल मांग को बढ़ा सकता है, यह अक्सर बढ़े हुए ऋण बोझ की कीमत पर आता है।

- ब्याज दरों में उतार-चढ़ाव का प्रभाव: ब्याज दरों में उतार-चढ़ाव ब्याज भुगतान एवं घरेलू बचत व्यवहार को प्रभावित कर सकता है। इसके अलावा यह शुद्ध वित्तीय बचत को प्रभावित करता है, उधार लेने को प्रेरित करता है या कम रिटर्न के कारण वित्तीय परिसंपत्तियां रखने को हतोत्साहित करता है।

घरेलू ऋण बोझ में वृद्धि के प्रभाव:

- घरेलू ऋण बोझ में वृद्धि समष्टि अर्थव्यवस्था (मैक्रोइकॉनॉमी) के लिए दो प्राथमिक चिंताओं को जन्म देती है - ऋण चुकाना और खपत मांग पर इसका प्रभाव। किसी परिवार की ऋण वहन क्षमता का मूल्यांकन कई कारकों पर निर्भर करता है, जैसे ब्याज दरों और आय वृद्धि के बीच का अंतर। ऋण दायित्वों को पूरा करने में विफलता न केवल घरेलू वित्त को प्रभावित करती है बल्कि व्यापक वित्तीय क्षेत्र को भी प्रभावित करती है, जिससे संभावित रूप से अर्थव्यवस्था कमजोर हो सकती है।

- इसके अलावा, उच्च घरेलू ऋण स्तर कई तरीकों से खपत मांग को कमजोर कर सकते हैं। पहला, बढ़े हुए उत्तोलन (Leverage) से उच्च डिफ़ॉल्ट जोखिम का संकेत मिल सकता है, जिससे बैंक ऋण वितरण को नियंत्रित कर खपत को सीमित कर सकते हैं। दूसरा, उच्च ऋण का मतलब है ब्याज का बोझ बढ़ना, जो विशेष रूप से बढ़ती ब्याज दरों के वातावरण में खपत व्यय को और कम कर सकता है। इन संयुक्त प्रभावों का आर्थिक स्थिरता और विकास पथ पर प्रत्यक्ष प्रभाव पड़ता है।

वृहद आर्थिक प्रभाव:

- घरेलू बैलेंस शीट में बढ़ते रुझान विस्तृत आर्थिक परिदृश्य पर व्यापक प्रभाव डालते हैं। वित्तीय परिसंपत्तियों की ओर बदलाव अर्थव्यवस्था के भीतर वित्तीयकरण के परिवर्तन का संकेत देता है, जो उत्पादन-केंद्रित मॉडल से मौद्रिक आदान-प्रदान द्वारा संचालित मॉडल की ओर बढ़ रहा है। इस परिवर्तन का आर्थिक स्थिरता पर प्रभाव पड़ता है, विशेष रूप से विकास और वित्तीय नाजुकता के बीच अनिश्चित संतुलन के संबंध में।

- इसके अलावा, देयता-से-आय और ऋण-से-निवल मूल्य अनुपात दोनों में बढ़ती प्रवृत्ति इस विकसित आर्थिक परिदृश्य के भीतर परिवारों की भेद्यता को रेखांकित करती है। मुद्रास्फीति का मुकाबला करने के उद्देश्य से नीतिगत प्रतिक्रियाएं, जैसे कि ब्याज दरें बढ़ाना, घरेलू ऋण के स्तर को बढ़ाने का जोखिम, संभावित रूप से उन्हें ऋण के चक्र में फंसाना। नतीजतन, यह खपत और समग्र मांग पर नीचे की ओर दबाव डाल सकता है, जिससे व्यापक आर्थिक दृष्टिकोण और जटिल हो सकता है।

निष्कर्ष:

- निष्कर्षतः, घरेलू बचत में गिरावट और ऋण के बोझ में समवर्ती वृद्धि भारत की आर्थिक स्थिरता और विकास की संभावनाओं के लिए महत्वपूर्ण चुनौतियां पेश करती है। इन प्रवृत्तियों को संचालित करने वाली अंतर्निहित गतिशीलता को समझना नीति निर्माताओं और अर्थशास्त्रियों के लिए समान रूप से आवश्यक है। इन चुनौतियों से निपटने के प्रयासों में मांग को प्रोत्साहित करने और वित्तीय स्थिरता सुनिश्चित करने के बीच एक नाजुक संतुलन बनाना चाहिए। इन जटिलताओं को दूर करने में विफलता निरंतर आर्थिक विकास और समृद्धि प्राप्त करने के प्रयासों को कमजोर कर सकती है। इसलिए, एक सूक्ष्म दृष्टिकोण जो अल्पकालिक मांग की चिंताओं और दीर्घकालिक संरचनात्मक मुद्दों दोनों को संबोधित करता है, अर्थव्यवस्था को लचीलापन और समृद्धि के मार्ग पर ले जाने के लिए अनिवार्य है।

|

यूपीएससी मुख्य परीक्षा के लिए संभावित प्रश्न:

|

स्रोत- द हिंदू